2017年4月24-26日,2017中国国际储能大会在苏州举行。26日,浙商证券电力设备与新能源研究小组(郑丹丹团队)联合主办储能与新能源投融资专场论坛。

演讲嘉宾中,工信部旗下赛迪顾问研究总监吴辉先生认为,目前国内还欠缺明确的储能产业补贴政策,投资可多关注海外市场;电动汽车的发展将带动锂电池成本快速下降,锂电池在储能项目中将占较大比重。

郑丹丹(浙商证券电力设备与新能源行业首席研究员):

各位来宾,早安。欢迎来到2017中国国际储能大会,储能与新能源投融资专场论坛。我是来自浙商证券的郑丹丹。感谢主办方中国化学与物理电源行业协会储能应用分会的厚爱与支持,去年我们团队就承办了投融资论坛,今年继续联合主办这个论坛,深感荣幸。希望今天的活动能带给大家收获!

储能和新能源产业的发展可以说是密不可分的,今天上午的论坛也将从投融资的角度来对这两大产业的发展和各位做个探讨。

郑丹丹:

接下来为我们做交流的嘉宾,是来自工信部旗下赛迪顾问的研究总监吴辉先生。过去几年,吴辉先生和他的团队马不停蹄,足迹遍及大江南北,做了大量的一手产业调研,为一些地方政府产业规划献计献策,并为一些企业提供专业咨询。接下来,荣幸有请吴辉先生为我们专业解读储能产业的发展前景。

吴辉(赛迪顾问研究总监):

各位朋友,大家上午好!非常高兴有这样一个机会,来跟大家分享赛迪顾问在中国储能市场的一些研究。由于今天是投融资的专场,站在产业的角度来看一下我们这个行业在未来存在的一些投资机会。其实,刚才,刘秘书长(编者注:中国化学与物理电源行业协会储能应用分会秘书长刘勇先生)已经把整个储能产业的一些政策与技术路线,跟大家做了交流。接下来,我将从市场的角度,来跟大家分析梳理一下整个行业,以及在我们看来,储能产业未来的投资机会到底在哪里?

今天主要讲三个方面的内容:第一,看一下中国关于储能产业的政策;第二,未来五年,中国储能市场的机会到底在哪里?第三,简短介绍一下我们认为这个产业链未来的投资机会会出现什么环节。

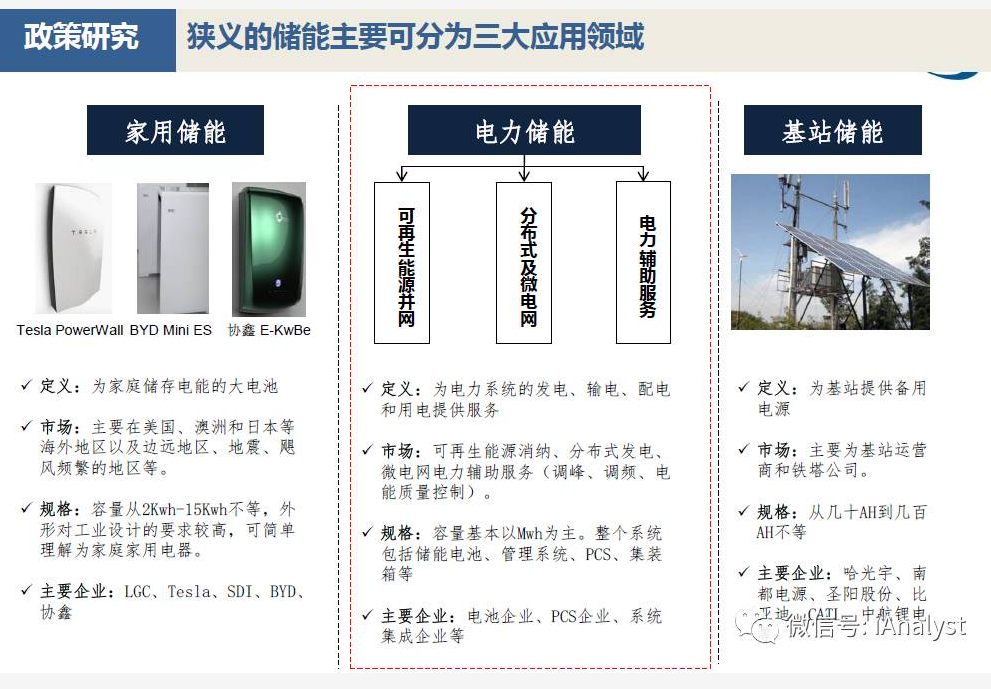

在研究储能产业之前,我们还是要简单地把储能产业做个分类。广义的储能包括所有能够储存能源的载体,比如小的充电宝、大的移动电池。今天来讲的储能,说的是狭义的储能概念,分为三个方面。

第一,家用的储能产品。这个在海外市场是卖得非常多的,只是在中国市场比较少。我相信在座的做储能相关产业的一些企业,肯定有很多企业会涉足到家庭储能这一块,相信很多的产品都已出口到了海外。

第二,大家认为储能这个行业有着充满想象力的空间,现在之所以有这么多的企业进入到储能产业,来看这个产业,来参加这三天的储能大会,肯定大部分是盯着电力系统的储能,这一块理想的市场容量是非常大的。

第三,目前做得比较多的是通信基站,随着5G时代到来,几大运营商(包括铁塔公司)在基站运营储能这块市场还是非常大的。

接下来,我会从这三个方面来分析储能市场。

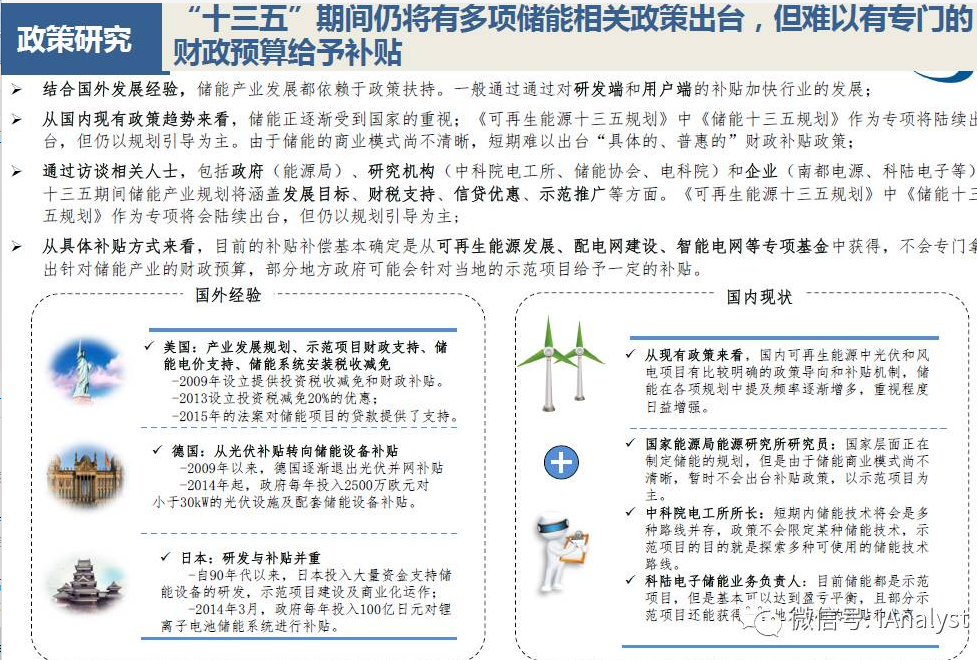

讲完储能的定义之后,来看一下储能的政策。2013年,国家在政策上确实做了很多工作,但是到2016年之前基本上没有一个专门的储能政策来为这个产业保驾护航。所有涉及到能源、新能源及国家产业规划的政策中都会提及储能,但只是给了一个比较简短的篇幅来提到要支持储能产业的发展,都没有特别具体的产业扶持政策,更别说像电动汽车那样的补贴政策。

2016年开始,国家能源局出了促进三北地区调峰调频补贴的政策,这对我们的储能产业来讲应该是最有标志性的一个政策,其最大作用是明确了整个电储能市场的主体地位。只要明确了这个定位,我们做储能的就有目标了,通过降低我们的成本来实现商业盈利是有机会的。

今年3月,能源局出台了一个专门的促进储能技术与产业发展的指导意见,这里面也对整个储能产业的阶段性做了描述,它明确了未来储能产业的规划和路径,明确了几大应用场景,并且明确了储能产业补贴的实施路径,虽然并没有给出具体的补贴,但是这里面确实提到了“补贴”这两个字,所以我们可以期待的是,接下来在国家层面应该会针对储能补贴做很多工作。

我们在讲储能的补贴政策的时候,不得不提电力体制改革。电力体制改革的推进,为我们储能在机制上扫清了一些障碍。我们刚才讲到了,国家会通过示范运营等各种方式,来推动补贴。但是,说起电改,我们觉得是从本质上能够更好地去推动补贴产业市场化的发展。我们通过电改前和电改后的输配电或者用电的相关流程,可以看到,在这里面通过电改激活市场体制之后,让参与市场竞争的储能主体,有了可以去寻求商业模式的机会。这一点,我们认为非常重要。

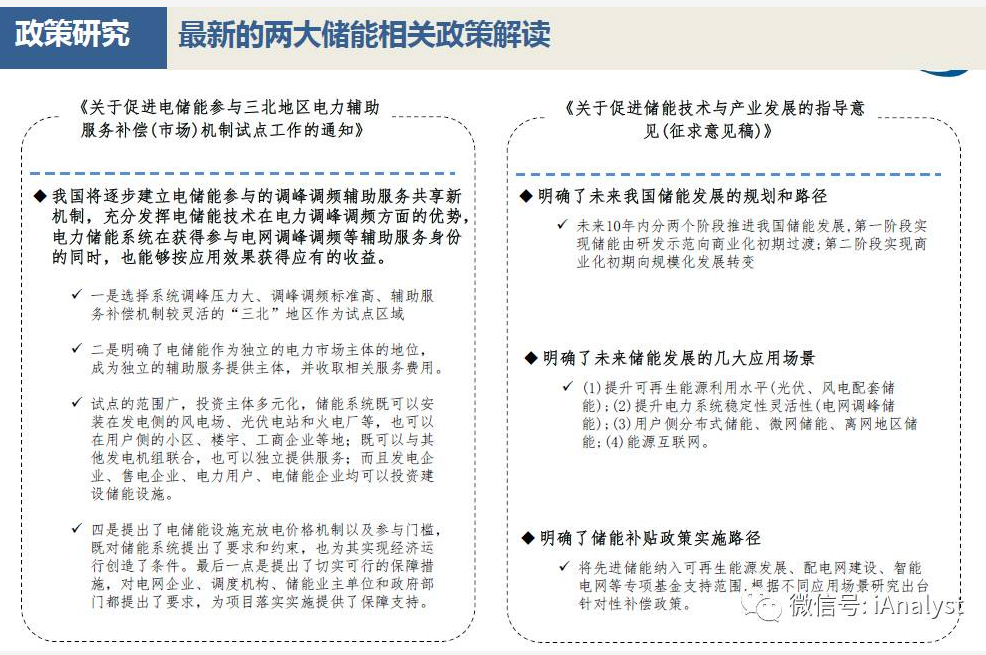

下面,我们重点解读两个政策。

(编者注:为使读者更直观地理解吴辉先生的演讲内容精要,我们将“最新的两大储能相关政策解读”部分的演讲内容笔录略去,替换为现场演讲使用的图文材料,如下。)

做个总结:十三五期间还会有很多关于储能产业的政策出台,但是专门拿财政来给储能做补贴的可能性,个人觉得还是比较小的。部分地方政府可能会给某些项目一些当地的补贴,一事一议。现在很多企业在地方上做一些示范项目,我们认为可能也是在当地通过各种方式,拿到了一些优惠或者支持的政策。

研究完储能的政策之后,来看一下储能的市场。

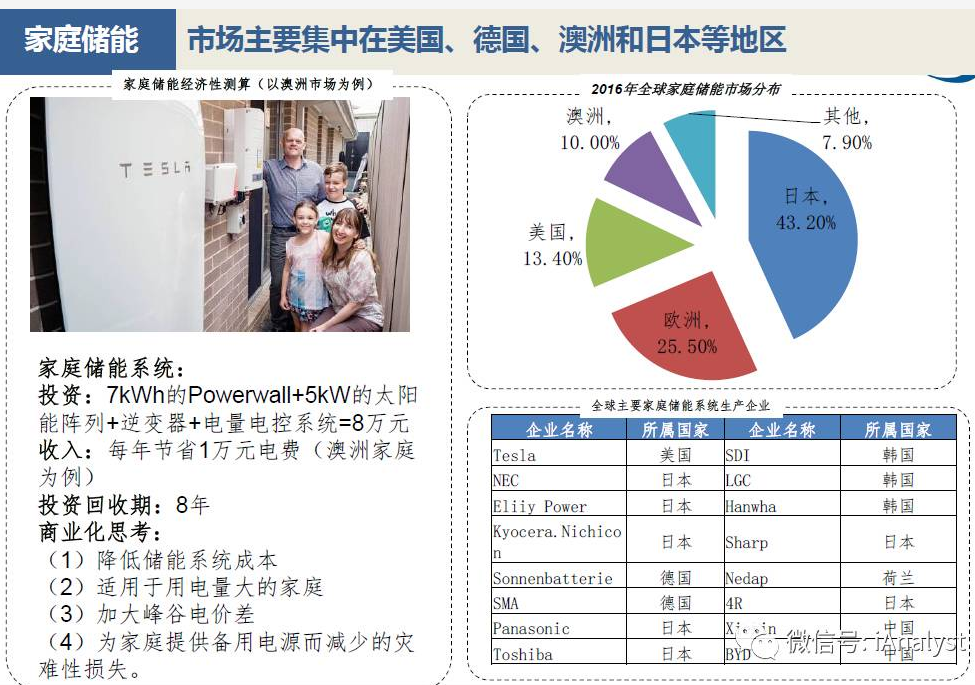

第一个是家庭储能。在五年前日本的NEC就委托我们研究中国家庭储能的市场,它对家庭储能市场的定义是一个便携式的移动储能产品,你可以把它理解为是一个非常大的充电宝。尤其是现在在中国的一些地方,有些别墅或者说一些独栋的这种,在用分布式的户用光伏系统,这样的系统必须要配备一个储能的电池。在澳大利亚、日本等国,很多地方的家庭都配备了这样的家庭储能产品,这个产品对他们的意义相当于一个家用电器。也就是说,每个家庭买电冰箱、买电视的时候,也会买这样一个家庭储能产品。

这个市场在海外还是比较大的,我们知道,比如说比亚迪推出了7千瓦、10千瓦的储能产品,协鑫也推出了这样便携式储能产品,这个东西在海外还是有相当大的市场的,它不是通过国内做电力储能或通过招投标的方式来销售,而是通过家用电器大卖场,或者比如线上的京东,来卖。国外的特斯拉、LG、三星都推出了相应的便携式家庭储能产品。在国内,比亚迪、中航锂电、协鑫也都推出了这样一些家庭储能产品,大部分容量都在几个千瓦或者十几个千瓦这样的量级。但是,这个东西的利润应该还是非常高的。

(编者注:为使读者更直观地理解吴辉先生的演讲内容精要,我们将“家庭储能”部分的一些演讲内容笔录略去,替换为现场演讲使用的图文材料,如下。)

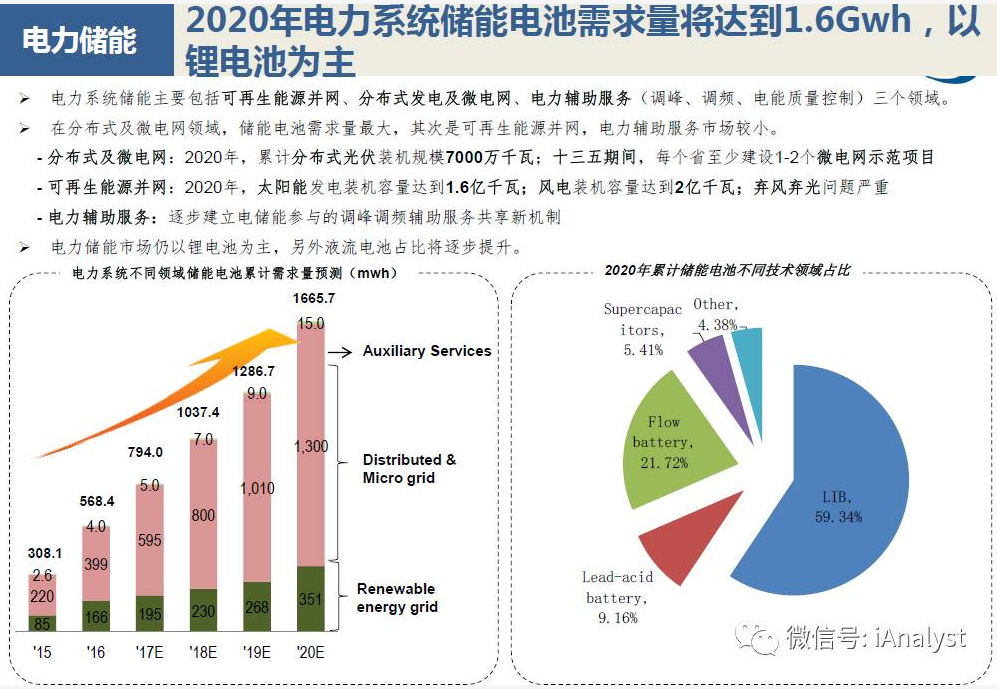

第二个,储能在电力系统当中的应用。它到底应用在哪些领域呢?比较理想的状态来讲,可以用在发电侧、输电侧、配电侧、用电侧,每个领域都有应用的场景,之所以没有用起来,是因为电储能成本太高,另外中国的电力体制改革还没有到那个地步。

2016年,中国电力系统化学储能累计装机容量达到194.3MW,增长速度也是非常快的,这里我们只统计了化学储能。这里面的化学储能主要采用的是什么样的电池呢?由于目前的储能大部分都是一些示范性的项目,大部分都在用锂电池,占到76%左右,其次是铅酸和铅碳,以及液流。从这种储能的技术来讲,锂电池依然是目前来讲最容易实现电力系统储能的一种电池。为什么这样讲呢?储能最关注的是电池的价格,铅酸电池和铅碳电池产业链上的企业虽然也非常多,但是毕竟它在性能上还是有一些缺陷的。

另外比如说液流、钠硫,包括其他一些新的电池,产业配套特别不完善。就以液流、钠硫或者燃料电池来讲,中国目前做的企业非常少,整个产业链上的企业加起来不到20家。但是锂电池不一样,中国有一百多家做锂离子电池的,锂离子电池不一定都用在储能上,现在卖得最多的还是在电动汽车上,电动汽车的发展会让锂电池的成本快速下降。几年前锂电池的价格大概是每瓦时3元,现在降到了1.5元左右,这个降价其实是非常快的。我们说价格的下降,并不是储能产业把它带下去的,而是电动汽车。也就是说,未来储能的发展和电动汽车会结合起来,用于汽车的锂电池会大量用在储能上,二者可能会有相互的促进作用。

尤其大家谈到的电动汽车动力电池退下来的梯次利用,这块对储能产业的促进,应该有很大的帮助。

刚才讲到了储能按照功率来看它的装机容量,但是这个装机容量对我们做电池的企业来讲,最需要关注的是这个装机容量能带来多少电池的需求量。我们做了一个估算,通过这个装机容量来推到底需要多少电池。我们知道,这种调峰调频或者削峰填谷的应用,对电池储能系统的持续时长是不一样的。最长的可能需要两三个小时,这种调频的可能只需要几分钟、十几分钟。

我们看2016年,需要五百多兆瓦时的电池用在储能上,相对于电动汽车来讲是非常小的。去年整个中国的动力电池产量大概是三十多GWh,用在储能上只有0.5GWh,占比是非常小的。这里面主要的储能技术,第一个是用在可再生能源的并网,第二是分布式发电和微电网,第三是辅助服务市场。从我们对未来趋势的判断可以看到,这个分布式和微电网,确实是未来储能在这个领域当中会用得比较多的一个领域。SDI去年在西藏做了一个项目,CATL今年在贵阳也做了一个项目,不管是用在园区里面还是小区里面,基本上可以定义为分布式项目,有的是离网的,有的是并网的。不管怎么讲,这个市场是未来几年可能比较多的。

也就是说,国家的补贴可能就是最先从这个市场开始的。能源局前两年发了关于推进微电网示范项目建设的文件,要求每个省至少要做一到两个示范项目,这块一定会有资金来推动分布式发电的发展。

通过储能电池的需求量,我们做了一个预测,2020年整个用于电力储能的电池需求大概是1.6GWh,但是这个增速也不是很高,我们看对电动汽车的预测,2020年大概要做到超过100GWh,这里面也就1%左右。所以我们认为,这个市场在2020年之前还是一个示范性的市场。

第三个,是基站。

随着通讯基站的配备,储能的空间是很好去算的。首先,通过基站的投资额计算它的备用电源数量;其次,计算备用电源里面到底有多少是用锂电池的。我们知道基站里面有铅酸,有锂电,还有新的燃料电池也在用。

再次是价格。到2020年,电池每瓦时单价降到几毛钱的时候,对储能产业的推动是非常明显的。价格下降,我们觉得最重要的就是来自于电池严重过剩。通过研究做电池的企业,只是梳理了锂电池的产能,就已经远远超过了市场对它的需求。

最后给大家分析一下这个产业存在的投资机会。

第一个,重点关注的市场。首先是海外的储能市场。中国这五年之内量不会特别大,所以我们更多地要去关注海外市场。我们去分析一下去年做储能做得比较好的几家企业,他们大部分的市场都是在海外。其次是分布式储能。再次是动力电池的梯次利用,在这几年应该有大机会。这三个领域是我们做储能企业最关注的。真的说发电侧的储能,如果发展国家政策的支持,肯定是不怎么赚钱的。

第二个,重点关注的一些模式。储能产业链有提供电池的,有提供PCS的,有提供各种各样零部件的,我们觉得能够提供综合能源解决方案的企业,应该是未来最具有附加值的。如果仅仅提供产品,那肯定只是一个制造业;如果可以提供解决方案的话,那不管是毛利还是净利都会高很多。另外,建议关注储能项目PPP的模式,这个其实是可以去探讨的。

第三个,南都做的投资加运营,这种模式应该是可以实现企业盈利的。如果电池卖不出去,通过运营的方式来收回成本,这在电动汽车领域有很多这样的企业,已经实现了利润。所以在储能领域,这也是一个机会。

最后,聊聊风险。

第一,重点要注意的风险就是政策。如果补贴政策不出台,或者国家不推这样的示范项目,我们企业怎么办?我们现在很多的储能的企业,做完这个项目后不知道下一个项目在哪里,所以有可能今年上半年的业绩非常好,突然搞到一个大的订单,但是根本不知道下半年是否还会有这样的订单。这样断断续续没有连续性,需要注意风险。

第二,市场风险,这些市场可能没有我们刚才预测得那么好。

第三,竞争风险。比如,来自海外储能大企业的竞争,还有飞轮、液流、钠硫等不同技术路线之间的竞争。

这三大风险是值得咱们做储能的人去注意的。

我的报告就到这里,谢谢大家!

郑丹丹:非常感谢吴辉先生的精彩发言!现场观众有无问题要问?

提问:刚才您讲储能电池时,饼图里面是锂电池占比比较多。您刚才提到动力电池里面的梯次利用,现在从电动汽车产业来看,三元电池使用比例会越来越高,但是三元电池本身有安全性的问题。我想请您评价一下,未来在储能和锂电池领域,技术路线是铁锂更多一些还是三元更多一些?这中间好像有一点悖论在里面。

吴辉:有很多情况我们都讨论过了。从三元和铁锂这两种电池的技术来讲,确实铁锂更适合用在储能上,我们现在讲的动力电池的梯次利用,目前淘汰下来的是大巴上用的,用在储能上比较多。我个人觉得,未来在储能当中应用的电池,可能还是以铁锂为主的。三元主要用在乘用车上,能量密度高。储能对能量密度的要求其实并没有那么高,更关注的是电池的价格和安全性问题。

您刚才提到的悖论,未来的车大量用三元,如果储能用磷酸铁锂,这两个之间的梯次利用可能会存在一个问题。我的观点是这样的,三元未来用在储能的可能性也不是没有,可以看到现在的三星、LG,在国内及全球的储能市场也都是用三元的电池。

郑丹丹:让我们再次以热烈的掌声对吴辉先生的演讲与答问表示感谢!