6万辆,是什么概念?是去年最高产量月份(12月)的2.5倍,是去年全年产量(4.8万辆)的1.3倍。

这么高的预期,有依据吗?

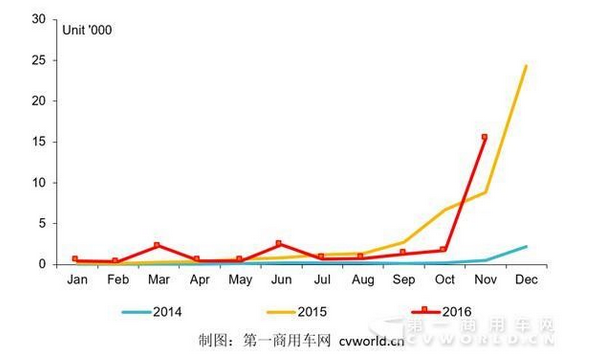

11月同比增长75% 环比上涨8倍

这么高的预期,依据来自于11月纯电动物流车市场的爆发式增长。根据工信部合格证产量统计,今年11月份,国内纯电动专用车市场共计生产15477辆(绝大多数为物流车型),同比增长75%,环比增幅达到惊人的8倍之多。在11月产量暴增的推动下,今年的纯电动专用车市场累计产量也成功地由负转正——从1-10月下降26%,发展到1-11月增长12%,累计产量达到2.63万辆。

在11月份,表现最抢眼的企业主要有六家,分别是东风汽车、北汽股份、大运汽车、上汽大通、重庆长安股份和山西成功汽车。其中,北汽股份的月度产量居第一,达到4872辆,同比增长8.7倍;东风汽车紧随其后,月产量为3837辆,同比增长325%;大运汽车月产量排第三,为1815辆,全部为净增长;重庆长安汽车股份产量为958辆;上汽大通表现也很抢眼,达到866辆,同比增长217%。

2016年1-11月纯电动专用车产量一览表

“临近年底,纯电动物流车市场爆发式增长的主要原因有两个,一是市场需求确实很火爆,各企业都希望赶在12月31日前多生产和多销售,这样可以享受更多的新能源物流车财政补贴。”一位主流纯电动物流车企业负责人告诉第一商用车网,“第二,这些产量中,其实有不少车已经在路上试运行,11月份工信部第四批新能源汽车推荐目录出来后,我们加紧上传了合格证,因此体现在11月产量统计中的数字就很高。”

实际上,由于临近年底,最新调整后的新能源汽车补贴政策一直难产,因此,行业普遍认为新政即使发布,也要到2017年才能实施,再加上新能源车推荐目录中首次有纯电动专用车车型(第4批目录一共有244款纯电动专用车入选),12月的纯电动物流车产量冲上4万甚至6万辆的历史最高点,存在很大的概率。

竞争格局频频变化 东风北汽大通居前三

跟新能源客车行业不一样的是,纯电动物流车市场由于刚刚起步,且门槛很低,因此,其竞争格局十分不稳定。这一点,跟新能源客车行业中相对稳定的格局不太一样——新能源客车市场已经形成宇通、中通、比亚迪、福田欧辉等主流品牌领衔行业的发展态势。

因此,在纯电动物流车市场上,去年产销量较高的品牌,今年很多都已经“跌落神坛”。一些新品牌今年的发力,也让它们超越了原来的主流品牌。这个市场的不稳定性,意味着,任何人、任何企业都有机会赶超。

具体来看,1-11月,东风汽车公司生产纯电动物流车6355辆,同比增长22%,市场份额24.2%,行业地位没有变化,仍旧是第一,其主打产品为7吨、4吨级电动厢式货车;北汽股份生产纯电动共物流车4892辆,同比增长3倍,行业排名从去年的第三,攀升到今年的第二;上汽大通的市场排名从去年的十名以外迅速攀升到行业第三,今年1-11月产量已经达到2816辆,同比增长534%,份额10.7%,其凭借V80宽体轻客型物流车能达到前三的行业排名,实属不易;第四名大运汽车去年同期的产量是0,今年已经达到2187辆,全部为净增长,占有率也提高到8.3%。

第五名山东昊宇、第七名重庆长安、第九名成功汽车也是“黑马”型企业,去年同期的产量都是0,今年1-11月已经跃升行业主流,分别1594辆、958辆和548辆,占有率升至6.1%、3.6%和2.1%。

反观在去年市场上风光无限的企业,有几家已经跌出行业主流排名。首先,苏州金龙等企业由于受到今年骗补核查的影响,今年的产销量已经暂时无力回天,发力要待明年;其次,重庆力帆、重庆瑞驰、江苏奥新的市场产销量大幅跌落,令人咂舌。重庆力帆在2015年的纯电动专用车市场上的排名是第五,产量达到3600辆,今年累计产量只有个位数;重庆瑞驰去年的纯电动专用车排名是全行业第二,超过4700辆,今年1-11月只有630辆,同比下降83%,排名跌至第八;江苏奥新去年排名行业第八,今年跌出了前十,而且累计产量大幅下降71%,市场份额降至1%。

“人生”的大起大落,实在太无常了!

由于12月的市场产销量有可能再攀新高,因此,2016年的纯电动物流车市场,谁是王者,不到最后一刻,谁也不知道。