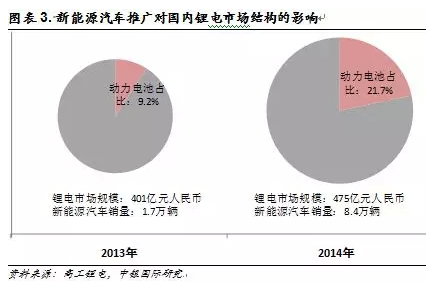

据行业相关机构披露的数据,2014年电子消费品领域锂电池的行业增速不到10%,但是据我们的匡算,按照2014年我国新能源汽车每辆车用锂电40KWh来匡算,只需要100万辆新能源汽车新增销量,就可以使现有锂电产业市值翻倍。

过多的数据在此就不罗列,我们主要想通过强调:新能源汽车产业的出现,将对锂电产业的竞争格局带来重大影响,主要体现在以下三个方面:

1.锂电产业中新玩家的参与对竞争格局的影响

不管是对比国内电子消费品领域的锂电池主要生产企业和动力电池领域的主要生产企业,还是对比国外,会发现前5大或者钱10大的竞争格局有显着的差别。这还是在新能源汽车产业刚刚起步的阶段,随着新能源汽车产业的迅速发展,我们会发现这种差别会越来越明显。

新玩家有自己新的供应链体系,由于商业合作、区域性分布、对供应商选择标准由差别等原因,新的供应商有望借助行业格局的变化而获得快速成长的机会。随着新玩家规模的扩大,上游供应链中企业在横向环节中的市场占有率情况也将发展重大改变。

2.锂电产业中原有供应链体系的重塑

由于过去几年下游新能源汽车市场启动不达预期,国内诸多动力电池企业开工状况很难和电子消费品领域的企业或者生产部门想比。所以电芯生产批次少量小,自然对于上游原材料供应商的需求连续性较弱。而对于原材料供应商看说,电子消费领域是比动力电池领域更好的业务(包括规模、账期等等)。所以能够提供性价比较高的产品,特别是服务质量好的企业,往往会从商业合作的角度已被下游电芯生产企业所青睐。那么当下游市场启动后,往往这类企业最先受益。

与此同时,由于动力电池对于价格的敏感度较电子消费品电池要高,所以对于上游材料的供应商选择时,成本/价格优势是保持客户粘性的重要方面。

3.跨行业认证体系的差别,背后是对企业素质要求的差别

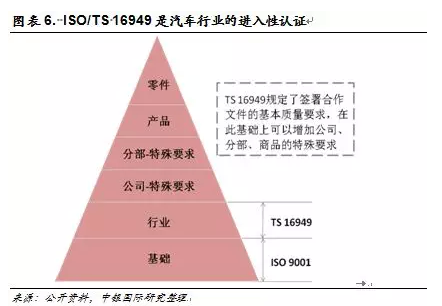

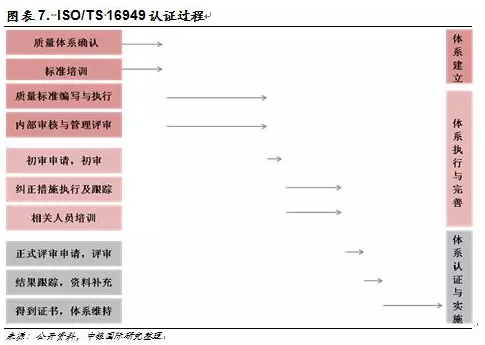

汽车工业比电子消费品有更为严格的认证体系。以质量认证领域中的TS16949认证为例。一般情况下,汽车整车厂在选择零部件供应商时,最基本的条件是零部件供应商已通过了TS 16949认证。所以我们可以认为,只有通过该认证标准的公司,才算真正拿到进入全球汽车工业体系的入场券。在此基础上,根据不同公司或产品的特殊要求,再开展针对性的项目认证。

TS 16949的核心为五大工具的方法和执行:产品质量先期策划(APQP)是产品、过程、系统的策划和执行;潜在失效模式和后果分析(FMEA)是客户对供应商信用偏差的要求;测量系统分析(MSA)是对测量系统偏差的控制;统计过程控制(SPC)是对过程偏差的控制;生产件批量程序(PPAP)是对产品、过程、体系误差的纠正预防。

从工业体系标准的严格程度排序,汽车领域的标准远高于与电子消费品领域和传统工业领域,其产品生产的质量管理要求也非常的严苛,所以获得TS16949认证是一个非常具有挑战性的过程。TS 16949认证要求公司具备至少12个月的连续生产和质量管理记录,所以一家公司至少需要提前1年时间来准备相关的认证工作。只有经营状况良好,质量管控体系完善,并积极进取的公司才有可能通过TS16949的认证,而从准备、预审核,到最后获得认证证书,一般需要2~3年的周期,与此同时,公司还需要在生产质量体系进行持续不断的改进和优化。

天赐材料的竞争优势

从服务体系角度来看,很难看出各个公司之间明显的竞争差别。每个企业在产业链中都在构建增加粘性和排他性的竞争力。

1.客户结构

在锂电池电解液市场,天赐材料相比与新宙邦、国泰华荣、天津金牛等企业,在进入全球/国内龙头企业供应链体系的速度上来看是处于相对落后的位置。所以在电子消费品领域竞争格局相对来说比较稳定的情况下(如全球前7大锂电生产企业,国内前5大生产企业,变化不会很大),天赐材料的客户结构只能通过缓慢调整来实现。相对来说,在对价格比较敏感的中低端市场,天赐材料的出货量增速较高。另一方面,天赐材料在收入结构或者出货量上来说,动力电池电解液占比就会较其他竞争对手更加有优势。

所以,电子消费品领域电解液出货量低基数和动力电池电解液占比高,使公司在新能源汽车产业启动阶段,锂电池电解液业务弹性很大。

2.成本优势

在现有的锂电池体系中,液态电解液占据绝对的市场占有率优势,而从液态电解液的成本结构来看,六氟磷酸锂占比大约在50%左右。在2014年国内前10大电解液生产企业中,只有广州天赐材料和天津金牛具备六氟磷酸锂的自产能力。虽然近两年国内实现量产化价格跌幅明显,但国内六氟磷酸锂产品的毛利依然超过30%。所以,从成本端来看,能够实现六氟磷酸锂生产的企业,电解液产品的成本比竞争对手能够更加具有竞争力。

3.体系/质量意识

天赐材料在相关的质量认证方面,也走在行业前列。天赐材料与2012年通过进入汽车行业的TS16949质量体系的认证,相比而言,比国内部分企业提前1~2年通过此类认证。我们想强调的是:公司在认证体系方面的提前准备,也说明公司领先于行业在新能源汽车领域进行了较早的布局。

外延并购东莞凯欣,优化公司客户结构

据公司2014年11月5日公告,公司拟通过定向增发融资,现金收购东莞凯欣100%的股权。

首先,东莞凯欣作为2014年出货量排名第7名的电解液生产企业,在生产能力、管理团队已具备一定规模。所以天赐材料收购东莞凯欣后,2015年公司并表能够增厚公司业绩,同时部分消化天赐材料2015年转固投产的六氟磷酸锂产能。据双方签订的业绩承诺协议:东莞凯欣2014年度净利润不低于1,400万元,2015年度净利润不低于2014年度承诺净利润的120%(即1,680万元),2016年度净利润不低于2015年度承诺净利润的120%(即2,016万元)。

其次,东莞凯欣与ATL有良好的商务合作关系。ATL是国内最优秀的聚合物锂离子电池生产商,多年来与苹果公司保持合作,为其提供多款型号Iphone手机的电池。同时,ATL在宁德设立的动力电池工厂,其技术和下游合作客户,也在国内处于一流水平,如,华晨宝马设计生产的第一款纯电动汽车之诺,便采用ATL设计生产的动力电池。所以说,天赐材料通过收购东莞凯欣,进入了ATL的电解液供应链体系。通过与ATL紧密的合作关系,未来将长期受益于ATL的成长所来带的发展机遇,有望通过ATL渠道进入更多新能源汽车高端市场。