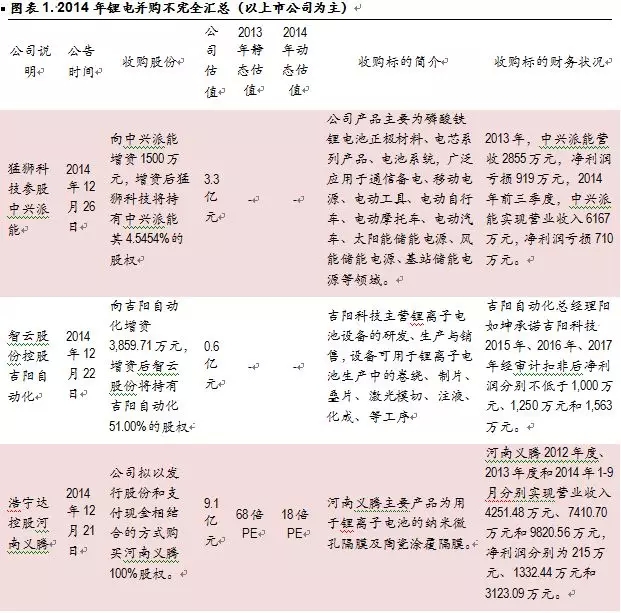

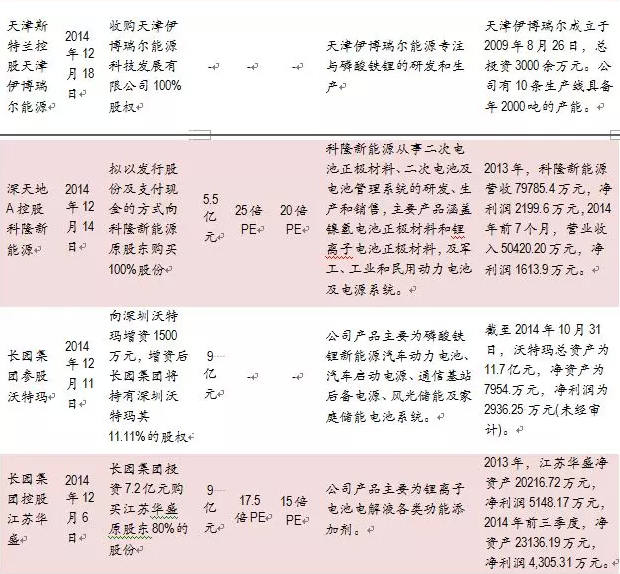

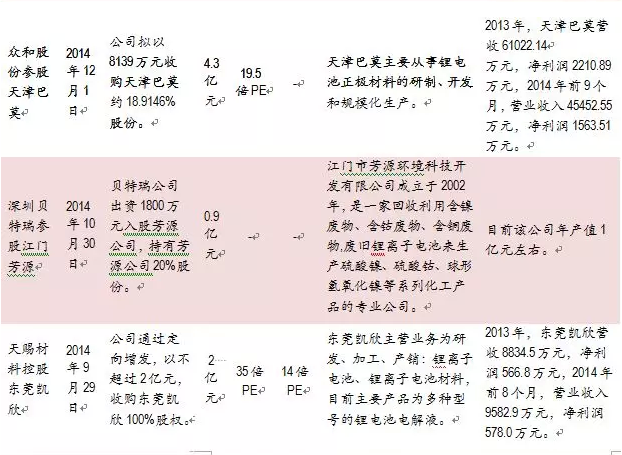

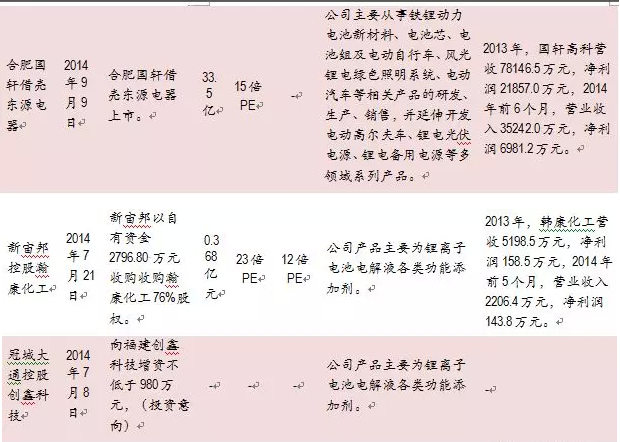

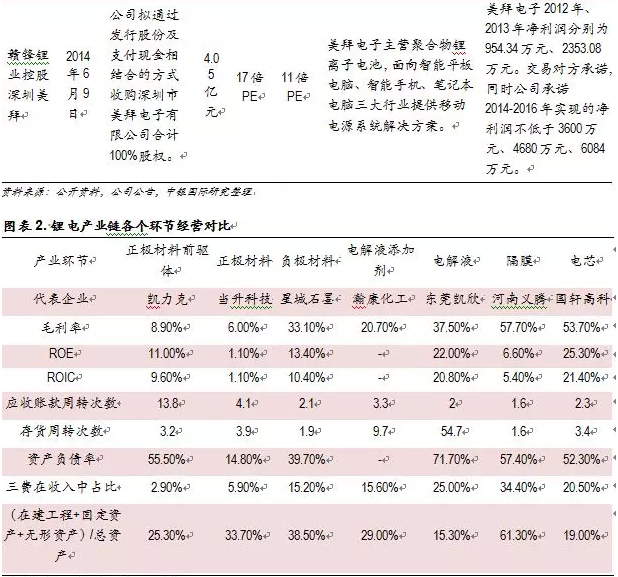

通过以上资料的整理和对比,我们想重点强调:在A股上市公司中,电解液环节是动力锂电池产业链先最值得关注的领域:

1.从资产结构来看,电解液环节具备轻资产的特征。该环节的核心竞争力不体现在基于固定资产之上的关键技术,而是基于产业上下链之间的整合能力(即粘性)。所以行业一旦成熟,除非上下游出现重大事件,产业竞争格局不易发生变革。这也是轻资产高盈利下的竞争壁垒。

2 .轻资产的资产结构,其背后必然体现领先于其他环节的投资回报率,从而支撑该环节相对性的高估值。电解液产品在电池四大关键材料中属于配合性材料,在电子消费品领域摩尔定律的影响下,电解液产品变化快,标准化程度低,所以使产品毛利率能够保持在较高水平。电解液生产设备的弹性很大,从产能、产品单价方面,有显着的弹性,这也支撑了电解液领域投资收益率的高弹性。

3.由于新能源汽车对动力电池敏感度远高于电子消费品领域,所以电解液材料同其他三大关键材料,也有很强的降价压力。所以当产品稳定批量化生产之后,具备显着的成本优势是动力锂电池领域具备关键竞争力的重要体现。

锂电变局来带的产业结构性机会

众所周知,锂电池产品下游有三个重要的应用领域:电子消费品,新能源汽车和储能。自2000年前后锂离子电池开始替代镍系电池在电子消费品领域大肆扩张,目前电子消费品市场95%以上的产品使用锂离子电池。2014年全球锂电市场规模已到1400亿元人民币,出货量达90GWh,国内市场规模也近500亿元人民币,出货量超过28GWh。目前来看,由于储能从技术路线上尚有很多分歧,同时缺乏经济价值,所以商业推广方面还有较多问题需要解决。那么,新能源汽车蓬勃发展则是近期推动锂电产业高速发展的主要领域。