电力系统分为发输变配用等五个环节,储能在各个环节的应用,需要通过开放的电力市场和灵活的市场化价格机制去体现其商业化价值。

在发电侧,随着新能源装机量的上升,为保持稳定性和实时平衡性,调峰调频需求激增,是储能企业参与调峰调频的巨大市场。随着各地辅助服务市场建设工作相继启动,储能有望在调频辅助服务领域率先实现商业化应用。目前应用最多的就是储能系统和火电机组联合进行调频,机组性能指标得到提升,减少AGC及调峰考核,增加AGC补偿费用,改造后的电厂AGC调频考核补偿扭亏为盈,明显提升企业效益。而对于现货市场而言,当规模化的储能电站能够参与现货市场,对电价波动的抑制以及电网运行安全性都有一定的益处。只要市场化定价、市场化提供服务,储能就会有更多的发展空间。

在用户侧,无论是削峰填谷,还是需求侧响应,储能发挥的价值都已经被证实,对企业而言,最普遍的盈利点是峰谷价差。

退役动力电池梯次利用方面,我国马上迎来动力电池退役的高峰期,国家也出台了很多相关政策,以此来促进动力电池回收利用行业的发展。随着电动汽车的应用普及和动力电池的大规模退役,会加速退役电池储能市场的兴起。目前新电池成本比较高,是限制储能大规模推广应用的重要原因,而梯次利用能降低储能的工程造价、降低项目的投资成本、减少回本周期,同时比较环保,有良好的经济社会价值。

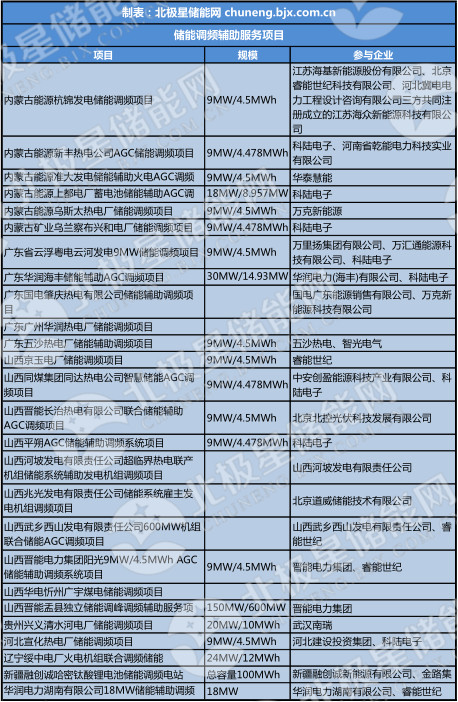

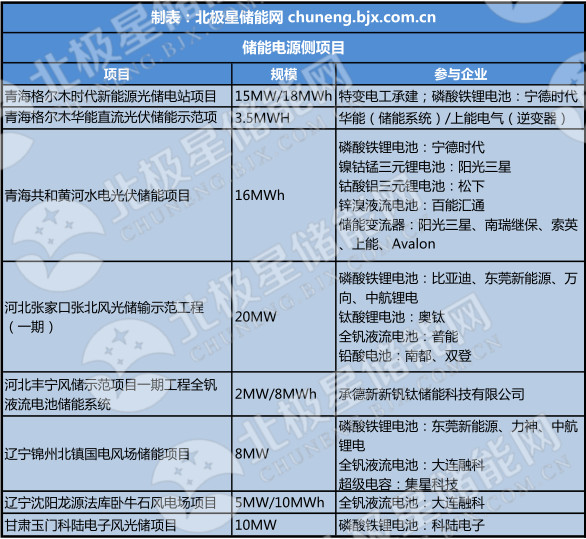

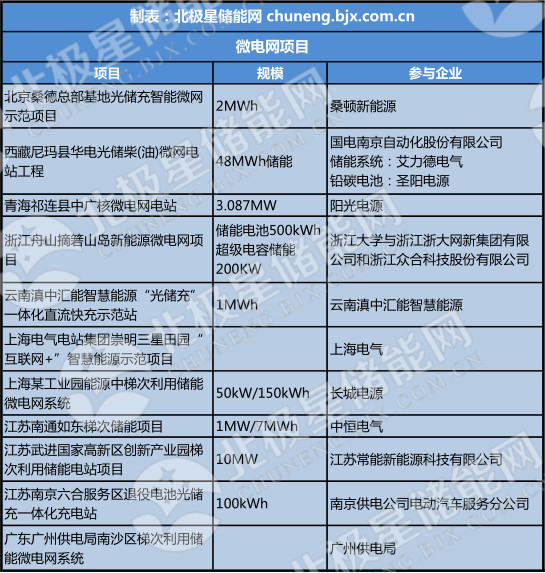

目前国内主要投运的储能项目规模及参与企业整理如下,为大家提供参考。