5月2日,工信部发布了2017年第四批推荐目录,基本保持了1月1批目录的频率,随着几批推荐目录的下发,相信新能源汽车市场会给大家带来惊喜。

最新的补贴政策中最重要的一个指标是电池系统能量密度,为此,笔者再次对第4批推荐目录中的224款纯电动客车进行分析,以期了解当前各企业的电池技术如何,有多少车型可享1.2倍补贴。

提要:新能源客车补贴标准:补贴金额=车辆带电量x单位电量补贴标准x调整系数(调整系数:系统能量密度/充电倍率/节油水平)。

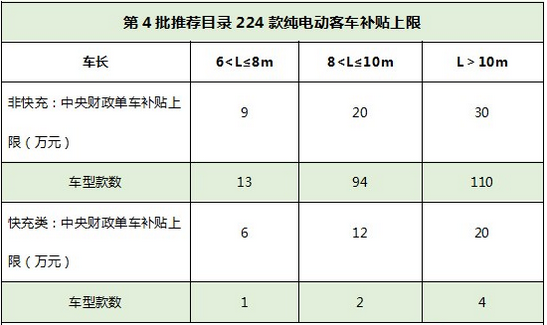

一、10米以上车型占比为51% 110款车型最高可获30万元补贴

笔者整理发现,224款纯电动客车中有212款选配磷酸铁锂电池,6款车型选配快充类钛酸锂电池,还有6款选配锰酸锂电池。值得注意的是,有一款搭载宁德时代磷酸铁锂电池的车型同样具备快充功能,所以,快充类车型就有7款。

据笔者统计,8米(含)以内车型总共有14款,占总数的6%,快充类只有1款;8-10米(含)车型总共有96款,占总数的43%,快充类有2款;10米以上车型有114款,占总数的51%,快充类有4款。

从统计来看,无论是快充类还是非快充车型,由于10米以上车型补贴最多,所以车企基本锁定这一车型;其次为8-10米的车型,也是车企的重点;6-8米的车型基本上已被车企放弃。

二、162款车型电池能量密度超115Wh/kg 可获1.2倍补贴

217款非快充类纯电动客车中有162款车型的电池系统能量密度超过了115Wh/kg,可获得1.2倍补贴;45款车型电池能量密度在95-115Wh/kg(含)这个范围,可获得1倍的补贴;仅有10款车型的能量密度小于95Wh/kg(含),只能拿到0.8的补贴。

7款快充类纯电动客车中只有一款车型的快充倍率为3.16C,属于3C-5C(含)的范围,只能获得0.8倍的补贴;其余6款的快充倍率在第二档,即可获得1倍的补贴;尚未有电池企业可做到快充倍率超过15C。

三、补贴政策倒逼企业提高技术 少数企业电池能量密度小于95Wh/kg

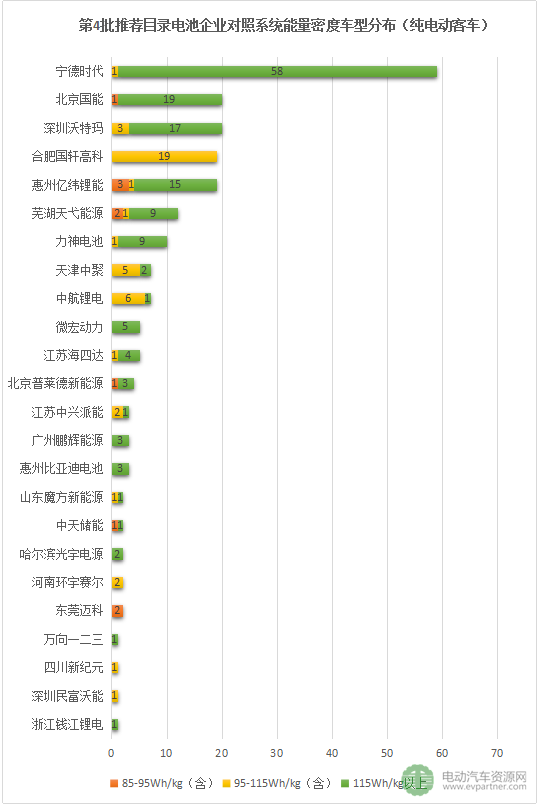

217款纯电动客车的电池来自24家电池企业,笔者按照上述的系统能量密度对217款车型与电池企业进行归类。(注:搭载珠海银隆、四川剑兴锂电池、宁德时代总计7款快充类车型未记录在内。)

笔者发现,选配宁德时代电池的60款车型中有58款的电池能量密度基本维持在130Wh/kg的水平,可获得1.2倍补贴;仅有一款车型的能量密度在95-115Wh/kg之间;另有一款车型具有快充功能未记录在内。

其次选配北京国能的车型较多,20款车型中有19款可获1.2倍补贴;仅一款车型的电池能量密度小于95Wh/kg,只能拿到0.8倍补贴。

深圳沃特玛的电池系统能量密度水平维持在116Wh/kg,17款纯电动客车可获1.2倍补贴;另有3款车型获1倍补贴。

搭载国轩高科电池的19款车型全部只能获得1倍补贴;亿纬锂能的19款车型中有15款可获1.2倍补贴。

总体来看,除上述5家企业外,绝大部分企业都有可获得1.2倍补贴的电池产品,只有极少数企业的电池能量密度小于95Wh/kg,只能拿到0.8倍补贴。

电池系统能量密度最高水平排名前十企业

笔者根据本次217款非快充类纯电动客车的电池能量密度,对电池企业进行如下排名:

通过笔者上述的分析可知,目前绝大多数电池企业的电池水平都能达到115Wh/kg,宁德时代、北京国能、天津中聚、比亚迪电池、中兴派能等13家企业的电池能量密度甚至接近并超过了120Wh/kg。由此可见,国内的磷酸铁锂电池水平已有很大提升,补贴下滑或许真的可起到倒逼企业不断提高技术水平的作用。