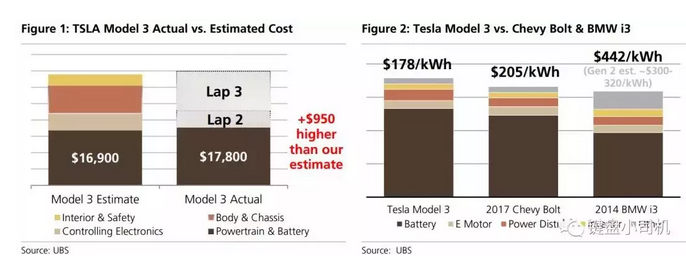

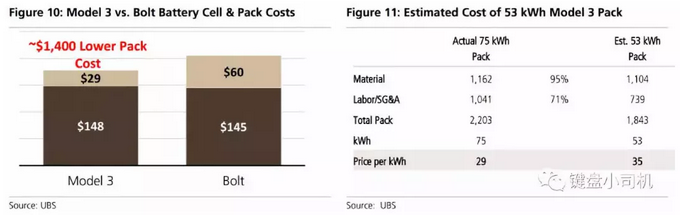

整体来看,特斯拉用最低的成本生产了最好的动力系统。特斯拉的电池成本为178美元/KWh,Bolt为205美元/KWh。特斯拉的动力系统拥有最大的动力,扭矩和加速度。拆解工程师对特斯拉的驱动系统疯狂,认为这是下一代、军事级的技术,领先于同行多年。但是,激动并没有转化成巨大的成本缩减。特斯拉在2016年声称Model S的电池成本已经小于190美元/KWh,因此,178美元/KWh意味着不到6%的降低。动力系统的成本比我们的预测高了950美元。

观点2:半导体部件增加10%,但是高压线束下降48%

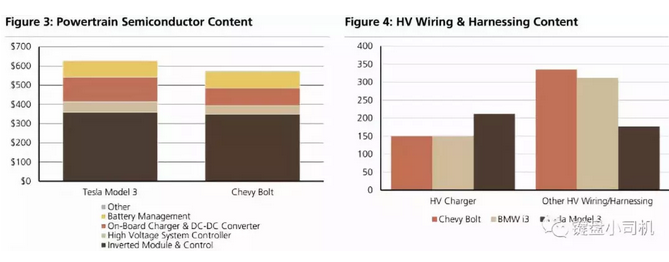

特斯拉在逆变器上改用碳硅化合物,为主要系统提供了更高的性能,更大的电压区间和更大的温度区间。这一转变导致了动力系统中半导体部件10%的增加。另一方面,更有效率的设计带来了高压线束48%的减少。

观点3:动力系统垂直集成显着提升

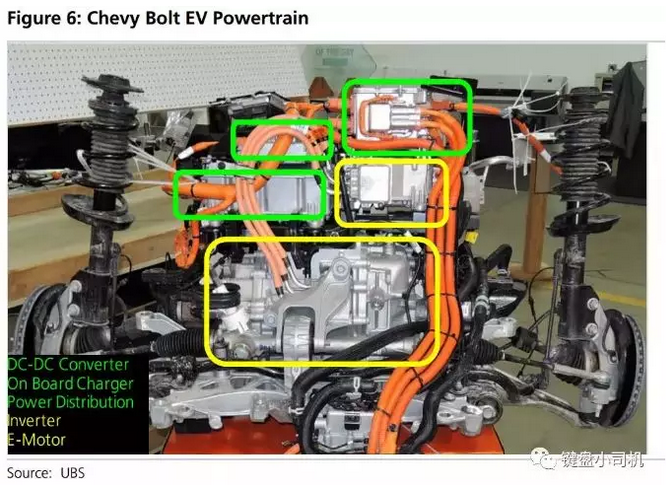

几乎所有我们在拆解Bolt中提到的设计推荐都已经被Model3采纳。我们的专家把Model 3的工程领先性归功于其高度集成化。除了松下电池,整个EV驱动系统在特斯拉内部完成。相反的,LG就提供了Bolt90%的驱动系统部件。传统汽车制造商可能需要把更多的工作内化,或者更可能的,利用拥有广泛EV部件能力的的供应商。

发现1:特斯拉的驱动系统没有预期的便宜

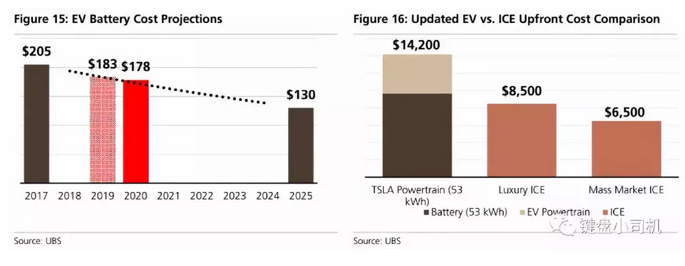

尽管特斯拉的驱动系统在度电成本和表现上比竞争对手要高,他的领先优势没有预期的大。电池系统成本为178美元度电,比ModelS/X在2016年的不到190美元度电好了不到6%。此外,电芯成本在148美元对单,比特斯拉之前的指引,2018年底达到100美元度电要高很多。UBS的成本估计是基于在拆解Model 3时的其工程师的经验及渠道核实。

发现2:更多的半导体,更少的高压线束

Model 3的半导体成本比Bolt高10%(约60美元)。然而,高压线束成本比Bolt低160美元。在Model 3动力更强且更大的情况下,Model 3比Bolt少用了超过50%的高压线束。Model 3的主要半导体供应商是ST Micro和TI。然而,高压线束的减少是对供应商Aptiv、Leoni和Lear造成负面影响。

发现3:更高的垂直集成

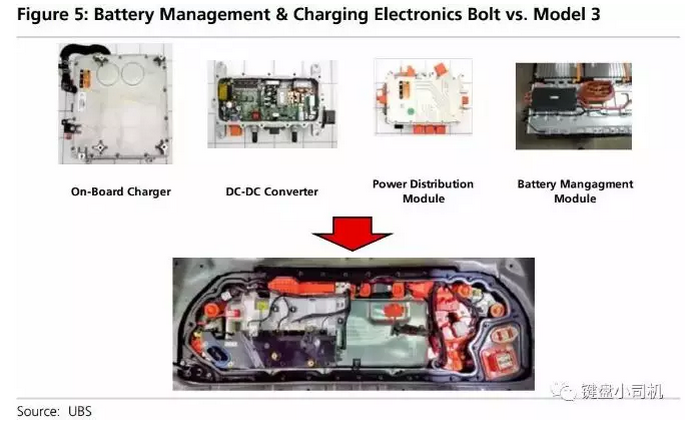

尽管特斯拉驱动系统的成本比预期高,但是拆解工程师对特斯拉的驱动系统疯狂,认为这是下一代、军事级的技术,领先于同行多年。Model 3尽量简化工程,移出组建,提高模块化程度。逆变器被集成进电机和变速箱。此外,电池管理和充电控制和DCDC、车载充电机、PDU都被集成进一个单一单元。我们将其视为两哥可能的趋势:要么供应商有更广泛的EV产品能力,要么主机厂内化这些能力。

如果这是趋势,那么OEM会转向更大且更集成的部件,意味着Tier 1需要在电力电子领域有更丰富的专业性,能够完成每辆车中各大的部分。总结来看,这会导致供应商出现分化,电力驱动的领先者会拿下更大的市场份额,而附件生产者会失去份额。这种趋势也会导致这些供应商有更大的议价权,因为他们对OEM更加重要。

这可能解释了为什么博格华纳收购Sevon,因为后者提供了逆变器产品;为什么法雷奥和西门子再2016年底成立合资公司来提供整套系统。它已经能够提供整合了大部分活动件的模组。1.5年以后,这个JV已经拿到110亿欧元的订单。我们预测这相当于全球市场核心EV驱动系统部件的25%份额。另外一个表明供应商电气能力提升的例子是最近丰田出售了一个电气部件工厂给电装。日产也决定出售其逆变器和电池子公司。

如果体积对于电气部件很重要,那么我们相信日本的混动汽车供应商像电装会在电气化的早期阶段成为赢家。丰田旗下的新能源车辆(混动、PHEV、BEV、燃料电池车)会共用核心电气零部件像电机、逆变器、整流器等。Mirai和Prius实际上共用了大部分动力电气部件和模组。我们认为日本、美国和韩国的OEM会激进地扩张HEV在未来3-5年。我们注意到48V轻混系统对于电动车共用部件来说太小,因此拥有整套HEV技术和部件的供应商能够有更大的先发优势。

在主要的供应商中,大陆、电装、法雷奥拥有最强的实力提供电动车部件。每一家都有电机和逆变器能力,作为除了电池以外最重要及最贵的部件。

OEM内化。特斯拉的大步向前在很大程度上得益于他自有的技术开发。技术越复杂越稀缺,OEM越有可能自己开发。例子如电机。电机有大量的设计来实现EV的差异化,所以OEM似乎想要自己开发电机技术。

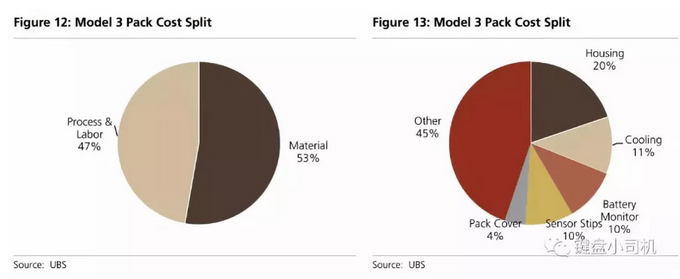

发现4:电池包成本

电池包和电芯成本比例表明创新进展。因为特斯拉使用圆柱电池,电芯成本占比约为83%。而Bolt的比例为电芯成本70%左右,电池包30%。随着电池技术的进步,我们预计电芯的成本比例会提升,而电池包的生产成本会降低,只剩下主要是物料成本。

我们最早预计70/30的比例会变成80/20,但是特斯拉的数据表明电池技术的进步快于预期。

和Bolt相比Model 3电池包成本低的原因包括:

Bolt的软包电池需要额外的金属和聚合物附件;

Bolt需要更多的大bus-bar和一个复杂的继电器子系统;

Bolt有一个大型servicedisconnect assembly;

Model 3把温度传感器集成在控制面板上而Bolt在电池包里面布置独立传感器。

最昂贵的电池管理。电池管理和充电电子很好地工程化并节约了160美元在高压线束方面。然而,这并没有使总成本降低。这个系统比Bolt的系统(包括DCDC、PDU、车载充电机)贵了350美元。

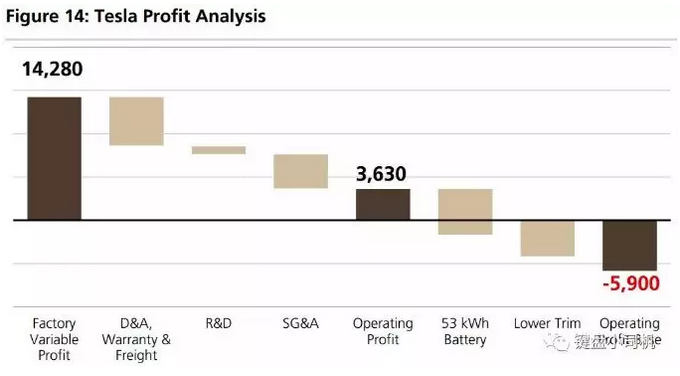

发现5:基本款车型不赚钱

我们拆解的Model 3是4.9万美元,包括75度电池(加价9k美元)和高级装饰(加价5k美元)。我们预计Model 3的工厂可变利润率是29%,毛利18%,OP7%。然而选配的利润很高,我们假设3.5万美元的基本款可能亏损5900美元。

发现6:EV电池包成本趋势

我们预计到2025年电池包成本年降6%。178美元度电比我们的预测早了2年。然而,特斯拉使用NCA电池,在消费级应用中比NCM时间更长,因此其成本目前更低。此外,我们估计53度电电池包的度电成本会比75度电的略高。电芯成本(148美元度电)不变,然而电池包成本从29美元度电提高到35美元度电,意味着豪华内燃机系统会比现在的EV驱动系统便宜5700美元。