2013年度,德赛电池拟向全体股东每10股派发现金红利2元(含税),送红股5股(含税)。

德赛电池近三年单季度营业收入(万元)

看点一:超额完成任务去年净利增长43%

报告期内,德赛电池实现营业收入44.02亿元,完成年度计划的129.47%,同比增长37.78%;归属于上市公司股东的净利润2.06亿元,同比增长43.44%;基本每股收益1.5057元。

其中,公司电源保护产品实现销售收入24.74亿元,完成年度计划的123.70%;二次组合电池实现销售收入31.25亿元,完成年度计划135.87%。

2014年公司计划实现营业收入50亿元,相比2013年增长14%。

德赛电池近三年单季度净利润(万元)

看点二:竞争加剧毛利率降至低点

虽然德赛电池超额完成了年度任务,但竞争加剧对公司毛利率的影响不可忽视。报告期,公司毛利率14.49%,为2009年以来最低点。且2011年以来,公司毛利率逐季走低。

德赛电池表示,随着众多制造厂商竞相进入移动电源管理系统市场,市场竞争将更加激烈。未来,随着竞争的不断加剧,产业链毛利率将进一步下降。

对此,公司将进一步提升产品质量、提高生产效率、优化产品结构、完善产业布局、加大新兴产品的开发,以保持持续发展及盈利能力。

德赛电池2010年以来单季度毛利率折线图

看点三:与主要客户合作良好

报告期内,公司小型电源管理系统在高端客户中的主力供应商地位进一步提高;中型电源管理系统积极拓展电动工具领域客户,成功导入多家国际一流客户,销售规模倍增;积极把握笔记本电池由传统电芯向聚合物电芯转型的趋势,推出相关产品并实现批量生产;电池封装业务与主要客户的合作进一步加强,由原来单一项目变成多项目并举,同时成功开发了新的国内智能手机客户,新的国际客户。

德赛电池主要客户为苹果、三星等智能手机巨头。报告期内,公司前五名客户合计销售金额为35.67亿元,占比高达81.02%。

尽管公司近年来一直在着力优化产品及市场结构,但公司智能手机电池相关产品占公司销售额比重仍较大,单一客户业务销售额在公司智能手机电池相关产品中所占比重仍较大。

德赛电池2013年前五大客户营业收入情况

看点四:出口规模继续保持高增长

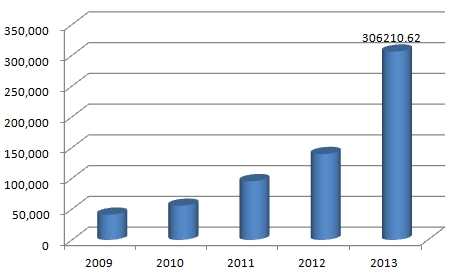

报告期内,德赛电池出口实现营业收入30.62亿元,同比增长119.36%,自2007年以来,公司出口持续保持高增长。不过,毛利率也同比下降了3.92个百分点,为13.85%,低于整体毛利率。

相比之下,公司的国内业务却在倒退。报告期内,公司在广东省内、广东省外,分别实现营业收入11.7亿元、1.59亿元,分别下降21.75%、45.23%。

德赛电池2013年前五大客户占比(%)

看点五:景顺长城大举减仓华夏易方达加仓

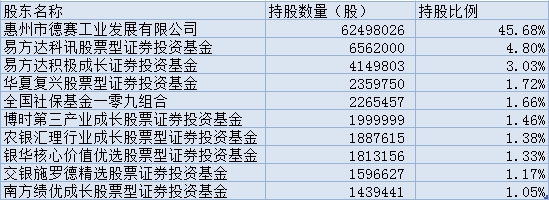

虽然德赛电池业绩靓丽,但机构对其后市走势分歧明显。年报显示,景顺长城系继续减持退出,但易方达、华夏、社保基金为首的其他机构继续加仓。

与2013年三季度末的持股情况相比,三季度末持股206.43万股的景顺长城资源垄断股票型证券投资基金(LOF)大举减持退出前十大股东;持股275.89万股景顺长城系的景顺长城优选也已退出前十大股东。

德赛电池2009年以来出口业务(万元)

易方达科讯则持有656.2万股,位居十大股东之首,持股数量保持不变;易方达积极成有415万股,较去年三季度末的389.99万股,增持25万股;社保基金一零九组合持股226.54万股,进入十大股东之列,位居第四。华夏复兴、农银汇理行业成长、银华核心价值优选等基金相比三季度末相比都不同程度的增持。

德赛电池2013年末前十大股东