引言:下游动力电池市场需求回暖,头部三元前驱体企业有望凭借产能及原料资源优势,进一步扩大市场占比,巩固领先地位。

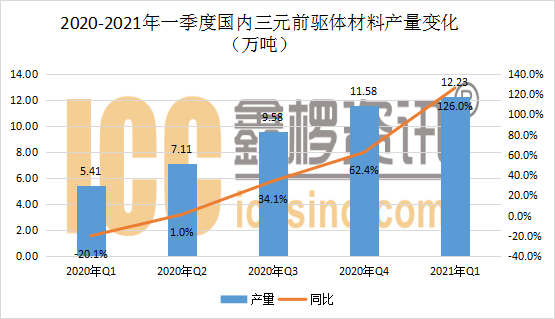

2021年以来,下游动力电池市场的需求延续火热,进而带动上游三元材料和前驱体出货持续增长。据ICC鑫椤资讯统计数据显示,2021年一季度,国内三元前驱体总产量约为12.23万吨,同比涨幅达126.0%。

数据来源:ICC鑫椤锂电数据库

市场需求高涨,头部企业延续强势

从产业链整体布局来看,当前三元前驱体的行业参与者主要有三大类:第一类是具有上游镍钴锰等原料资源冶炼能力的企业,如格林美、华友钴业等,第二类则是专注于前驱体生产企业,以突出的技术能力在市场上拥有一定的话语权,如中伟股份等;第三类企业主要是处于下游的正极材料企业,以自用为目的而布局上游领域,如长远锂科、湖南邦普等。

作为在产业链中兼具资源与技术门槛的一环,前驱体的产能建设与相关认证周期普遍较长,上游企业与下游公司合作绑定程度较深。三元材料的需求放量与配套前驱体企业的产能扩张相互促进,因此当前国内三元前驱体市场呈现出头部企业持续领先的发展趋势。

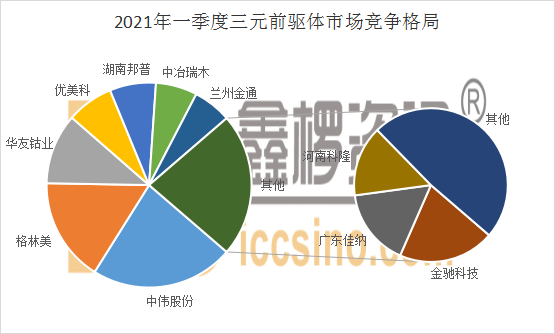

据ICC鑫椤资讯统计数据显示,2021年一季度国内三元前驱体产量CR5集中度为64.70%,较2020年第四季度的68.22%,略有下滑。具体到企业来看,2021年一季度,中伟股份、格林美以及华友钴业产量居前,分列行业前三,其余企业市场份额如下图所示:

数据来源:ICC鑫椤锂电数据库

(备注:数据仅供参考,以公司公告为准)

值得关注的是,目前头部各前驱体企业的产能利用率均维持在较高水平。Top5企业中,中伟股份受益于国内外产业链下游客户的需求提振,三元前驱体产量同比翻倍,几乎占据了国内四分之一的三元前驱体市场;同样表现抢眼的还有格林美和华友钴业,同比增长分别高达376%和196%。另外,据ICC鑫椤资讯调研了解,湖南邦普依靠新厂区的生产能力扩充,后续产量也将更上一层,全年三元前驱体总量有望达到7万吨。

产品供求吃紧,紧锣密鼓扩产能

为了满足市场日益的增长需求,2021年,国内头部三元前驱体企业纷纷抢滩布局,积极扩产,以巩固行业地位。

据ICC鑫椤资讯调研了解,中伟股份在2021年初投资230亿的广西钦州南部基地建设项目已于4月奠基开工,规划建设年产15万吨前驱体和7万吨金属镍钴及其综合循环回收设施;加上其铜仁基地、长沙基地的已建与在建产能21.5万吨,总产能稳居行业前列。华友钴业方面则继续发挥自身强大的资源优势,据公开资料显示,未来三年华友规划将三元前驱体产能提升至28万吨/年,其中全资拥有产能为15万吨/年,合资建设产能为13万吨/年;老牌龙头格林美年内则透露公司目前已具备13万吨/年三元前驱体产能,并在2021年底可以达到20万吨,而在4月公布的与ECOPRO BM在未来两年不少于17.6万吨的NCA & NCM高镍三元前驱体材料的供应合作,为公司巩固市场核心地位提供保障。

除了积极扩充产能以外,各家前驱体企业也在积极与原材料企业展开合作,以保证未来原料供应来源:华友钴业、中伟股份分别与青山实业签订了6万吨和4万吨高冰镍供应协议,格林美去年年底也与嘉能可将战略采购协议的合同期限延长至2029年底,期间嘉能可将为格林美供应不少于13.78万金属吨的钴资源。

总的来说,国内三元前驱体企业借着动力电池市场进一步开拓的东风,产能已进入快速提升的发展阶段。当前,相较于三元正极材料群雄逐鹿的竞争格局,三元前驱体市场的龙头企业竞争形势已经形成,并有望凭借自身产能规模及原料资源优势,进一步扩大市场占比。从未来趋势看,国内外动力电池市场均在推进高镍化,高镍三元材料体系作为未来行业关注的焦点,也将成为各大头部企业争相比拼的新战场。