1、新能源客车销量下滑明显。

2017年1-2月,中国新能源汽车产销量明显低于上年同期。据中国汽车工业协会统计,2017年前两月新能源汽车产销量分别为25213辆和24781辆,同比下降33.5%和30.5%。其中,客车市场更是一片惨淡,工信部合格证产量数据显示,2017年1-2月,新能源客车总销量仅为475辆(数据统计为5米以上客车,不包括未报备企业数量)。与2015年和2016年同期分别为3176辆和4430辆相比,可谓断崖式下跌。下跌的终端市场将直接影响到动力电池企业的生产规划及排期,甚至有可能造成动力电池厂生产的停滞。而这在铁锂动力电池企业中,将表现的更为突出。

2、铁锂仍是新能源客车主力,但面临三元的挑战

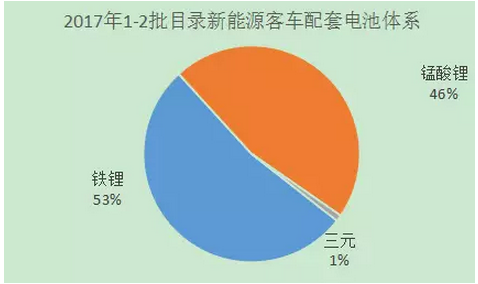

在经历了2016年底三元客车解禁风波之后,开始不断有三元动力锂电池企业进入到新能源客车的供应体系中,挤压了铁锂动力电池企业的生存空间。2017年1-2月公布的新能源客车供应目录中,磷酸铁锂电池,占比达53%,锰酸锂电池占比46%,三元电池占比为1%。(锰酸锂主要为混合动力车型,电量比重更低。)其中,在第二批目录中,出现了由三元电池供应的纯电动客车车型,共有三款。随着后期目录的公布,三元纯电动客车的数量将越来越多。

3、未来铁锂在新能源乘用车及专用车领域难有可为!

乘用车

三元锂电池从2016年开始就已经成为乘用车主流电池,在2017年1-2批目录中三元电池乘用车的应用比例继续提升,达到77%;磷酸铁锂电池占比下滑至20%,而在2017年第2批乘用车目录仅比亚迪的车型使用了磷酸铁锂。需要注意的是比亚迪2017年出的车型秦100和唐100款也都开始采用三元锂电池。可以预见,未来的新能源乘用车市场将有望寻觅不到铁锂的身影。

专用车

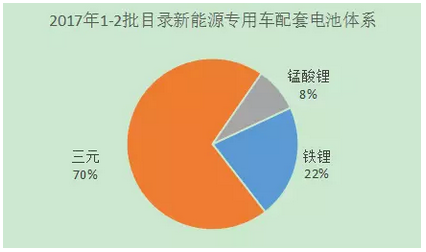

跟乘用车一样,三元电池也已经成为专用车主流电池,2017年1-2批目录中专用车三元电池比例上升至70%,磷酸铁锂电池占比22%,锰酸锂电池占比下滑较大为8%。而铁锂的主要专用车型,也以BYD车型目录为主。

4、留给铁锂动力电池企业的空间不多了!

受补贴新政的影响,新能源客车企业对能量密度的要求提升,客车最高档补贴1.2倍,要求系统能量密度达到115Wh/kg,未来的客车企业将重点考虑达到最高补贴要求的动力电池企业。2017年1、2批目录公布了车型系统的能量密度情况,特别是客车方面第2批目录车型能量密度大幅提高,近半数达到115Wh/kg的最高档补贴标准。

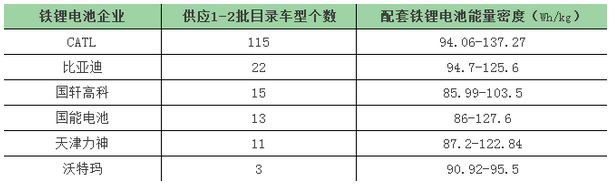

在前两批新能源客车目录的配套电池企业中,CATL的磷酸铁锂电池系统最高达到137.27Wh/kg的能量密度,甚至超过许多三元电池系统的能量密度。从公布的目录来看,系统能量密度达到最高补贴标准的电池企业只有CATL、北京国能电池、天津力神、微宏动力以及江苏金阳光几家,其余配套电池企业均未达到最高标准。

在公布前两批新能源客车目录中,48%的车型是由CATL一家提供的,排名第二的是盟固利,配套车型占比达到28%,主要为插电动力车型,比亚迪由于只给自身配套,车型占比较低。单就动力电池供应来看,市场上销量排名靠前的客车品牌除BYD外,均采用了CATL的动力电池,市场上一家独大的情况已然呈现,留给其他铁锂动力电池企业的空间不多了!