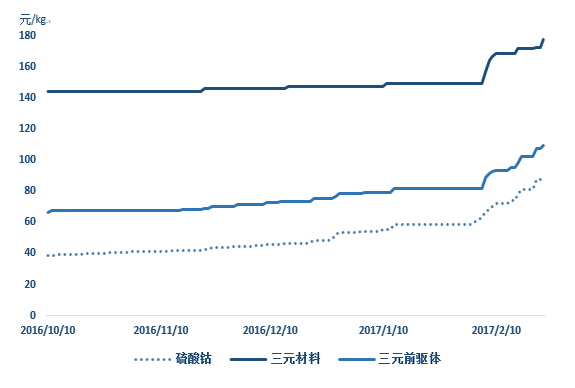

钴价自去年年中开始即现不断攀升之势,2017年开年以来涨幅尤为明显,部分产品价格几乎翻倍;而以钴产品为重要原料的三元前驱体、三元材料价格也水涨船高。原材料价格的飙升导致三元电池厂成本压力骤增。另一方面,汽车补贴新政公布,补贴退坡幅度达20%,各大下游车企为了填补补贴退坡的缺口,据悉正在与电池供应商进行激烈的压价谈判。在上下游双重夹击下三元电池厂利润空间萎缩。

磷酸铁锂电池虽远离了钴价上涨纷争,但它的能量密度短板却被补贴新政紧紧牵制——新政首次提出将能量密度与补贴额度直接挂钩,即能量密度越大,相应补贴额越大。此新政消息一出,2016年四季度以来磷酸铁锂电池的产量出现断崖式下跌,低能密的产品直接停产。

在钴价上涨、政策调整、车企压价的多重夹击下,三元电池厂如何应对成本增加和利润压缩?在“薄利”的情况下是否还愿扩产以备“多销”?磷酸铁锂厂家如何在国家能量密度线上生存?如今的能量密度已能提升到何种程度了?能否依靠成本优势扳回一局?得益于上海有色网在金属领域的多年积淀,我们对三元电池厂家和磷酸铁锂电池厂家进行了专项访谈,结论汇总如下:

【三元电池企业:多种途径控制成本,抗住压力继续扩产】

1. 殚精竭虑控制成本,打通上游迫在眉睫

新能源汽车补贴退坡20%后,车企与电池厂进行激烈谈判,砍价幅度大刀阔斧,直逼20%-30%;又遇到钴原料暴涨,目前利润率维持在10%左右都略显吃力,面对下游议价能力较弱的中小型三元电池厂家承压较大。据国内厂家透露,钴价这一波涨势,使电池成本增加了0.4-0.5元/只,每只电池售销报价不得已增加了0.2元,但对量大且付款及时的优质车企客户无法加价;海外三星松下基本不涨价,国内各企业也难以上涨,据悉国内目前三元电池主流价格约1.8元/wh(国家目标1元/wh)。据调研情况来看,成本压力或倾向由电池厂内部消耗。

三元电池厂家有人平静有人忧——已有整合产业链上游原材料的大型企业表示压力不大,并认为涨跌是平常事。其他三元电池厂家亦计划通过多方途径应对成本压力:

1) 有厂家欲在今年谋求布局上游,打通原材料产业链,聚合产业;

2) 将一些高成本进口原件替换成合适的国产产品(在保证质量的前提下);

3) 还有多数企业以提高自身工艺及生产效率为出路,例如整合产能、提升配套设施、提高Pack设计工艺、减轻整体材料重量、涂覆等,使A品率从之前80%达到82~85%之间等,并增加比能量与循环寿命,曲线降低成本。

2. 对淡季冷静,对未来乐观,薄利多销也要积极扩产

第一季度本就为行业淡季,业内人士普遍反映一二月成交订单清淡,但三月后应当会有回暖,或可在七八月盼年内爆发期的到来。同时,面对政策面给行业带来的阵痛,多数业内人士持客观的态度,认为政策倒逼技术进步和优胜劣汰,在适者生存的环境下,技术工艺不足的小企业逐渐淘汰,而对大企业来说却是可以趁机将危机化为良机,获得更多的市场份额的好时机。业内人士积极看好新能源汽车市场发展对电池产业带来的旺盛需求,为此多数企业也将进一步扩产,工厂生产线满负荷开工,其中,扩产幅度最大的厂家今年计划产能或为去年的3倍。

【磷酸铁锂企业:积极提升能量密度,目前仍是电动客车电池主力】

1. 大浪淘沙优胜劣汰——优者目标直奔最大补贴倍数标准线, 低密度磷铁电池减产停产

磷酸铁锂电池厂家对于能量密度目标的设定直奔最大补贴倍数标准线,基本目标都在120Wh/kg以上,可以从材料、配方、结构等等方面进行优化提高来达到。目前部分企业已经可以达到140Wh/kg-150Wh/kg的能量密度(技术较为先进的企业正在研发新工艺,目标有望达到160Wh/kg),而无法达到要求的120Wh/kg的企业产量开工率均会下降或停产。较高能量密度的磷酸铁锂电池虽在技术方面已然实现生产,但生产线变动仍需时间,120+Wh/kg的磷铁电池亟待生产线调整后方可落实量产,磷铁电池业可期待在第二季度中(5月份左右)回暖。

值得注意的是,虽然成本优势和安全性能突出并且能量密度提升技术在不断进步,磷酸锂铁的能量密度短板仍是限制其未来发展的关键因素。据SMM调研的技术专家预测,随着新能源政策在日后的逐步升级,国家对动力电池能量密度的要求依然会逐步提高,而磷酸铁锂终将会面对触及极限值的状况。

2. 磷铁近期仍是电动客车电池主力,乘用车领域三元仍是主流

不同于三元电池饱受原料上涨的压力,磷酸铁锂远离钴价飙升的纷扰,近期价格并不多见波动。现行磷铁主流能量密度多为95Wh/kg-120Wh/kg, 而三元的主流能量密度已在170Wh/kg~180Wh/kg(最高能达到300Wh/kg),因此若需要相同的续航能力,装载的磷酸铁锂电池的体积将会大大高于三元电池体积。由于乘用车的空间有限,能量密度高的三元电池仍将是EV乘用车电池系统中的主流。业内人士介绍,目前乘用车的电池系统80%为三元,未来三元电池将仍占领动力电池60%的市场份额。