大公财经4月27日报道(记者 王嘉杰)再有内地企业被质疑夸大盈利能力。内地媒体《证券市场周刊》刊登一篇文章,质疑天能动力(00819)去年业绩造假,或涉及夸大应收帐以增加销售收入和利润,估计公司未来几年每年的真实盈利不会超过2亿元(人民币,下同),而目前达90亿元市值远超其实际价值。天能股价昨日开市首45分钟已急泻22%,在上午11时28分宣布停牌,停牌前报6.31元,跌近17%。事件拖累同行,多只电池股跌幅1%至10%不等。天能动力昨日发通告表示,将刊发澄清有关言论的报道。

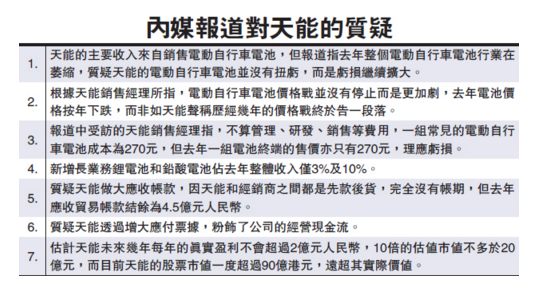

天能动力去年业绩由亏转盈,赚超过6亿元,股价亦由业绩公布后曾累计急升近六成。不过,一篇来自内地的《证券市场周刊》的文章指出天能动力有问题,特别是天能动力去年的主要收入来源仍为电动自行车电池,不过过去2年电动自行车新车的出货量一直下跌,而目前电动自行车电池产能过剩,去年电池售价下跌,推断天能动力的电动自行车、三轮车铅酸电池方面业务实际上并没有扭亏,而是亏损继续扩大。

走访逾十家销售中心

文章指出,走访了12家天能和超威在全国主要区域包括华东、东北、华北的销售经理,其中5位来自超威,7位来自天能,均指出去年的天能动力与主要的竞争者超威(00951)的价格战并没有停止而是更加剧,而非天能早前表示与超威的价格战已结束。2015年电动自行车电池价格仍然下跌,按年下跌10%至15%,而且有受访的天能销售经理表示,以常见的电动自行车电池为例,生产加物流成本一组已经在270元至280元左右,而且并不计及管理、研发、销售等费用,而去年一组电池终端的售价只有270元,因此天能动力的电动自行车电池理应亏钱。

因此作者推断,天能与超威2015年的实际出厂价比2014年降低了10%至15%,而占生产成本60%至70%的铅价全年只下降了5%至7%。故此天能与超威去年其电动自行车、三轮车铅酸电池方面业务或并无扭亏,而是亏损继续扩大。

此外,天能强调公司“转型成功”,认为电动车和微型电动车提供的锂电池和铅酸电池成为公司新的业绩增长点,但文章作者举出,锂电池和微型电动车的电池业务收入在2015年分别只有5.6亿元和17.5亿元,占比仅3%和10%,不足支持公司所公布的盈利。

股价远离实际价值

为此,文章认为天能透过做大应收帐款,以及大幅增加应付票据,产生非常可观的经营现金流。作者指出,由于天能和经销商之间都是先款后货,而公司去年超过5亿元的应收帐款和票据是不可能的,天能很可能透过此方法增加销售收入和利润。此外,去年公司的应付票据大幅增加了15亿元至17亿元,但应付票据的债权关系在银行,其性质更像是短期借款。因此作者估计天能在2016年和未来几年每年的真实盈利不会超过2亿元,若按10倍的估值计,天能的的企业价值不多于20亿元,再减去净负债25亿元包括17亿元应付票据,股权价值微乎其微。

是次质疑天能的来源并非来自外国的沽空机构,而是来自《证券市场周刊》其中一篇由该周刊的特约作者所写的文章,由于该份周刊为中国证监会指定披露上市公司信息刊物,此外作者强调不持有天能动力的股份,与以往的沽空机构指出已作出沽空的行为不同,加上该作者的笔名金麦过去亦曾经针对在香港上市的内地公司作出类似报道,包括中国贵金属(01194)、海隆控股(01623)及博耳电力(01685)等,有关公司股价亦大幅下跌。