导语

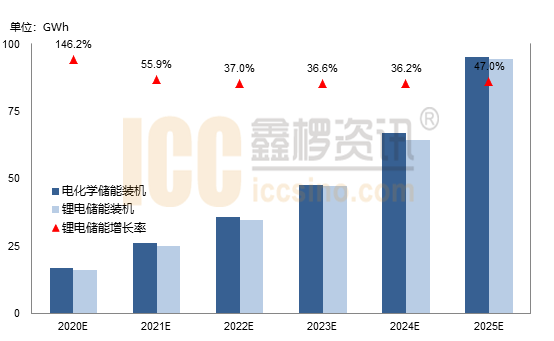

2020年,新能源发电并网配套储能、5G基站备用电源储能市场增速明显,带动用户侧和发电侧储能在电化学储能市场占比提升。据鑫椤资讯统计,2020年国内锂电储能装机约16.2GWh,同比大幅增长146.2%,在电化学储能占比提高至93%以上,预计2021年锂电储能装机需求达25.2GW和,同比增长55.6%。

2020年国内锂电储能装机规模超过16GWh

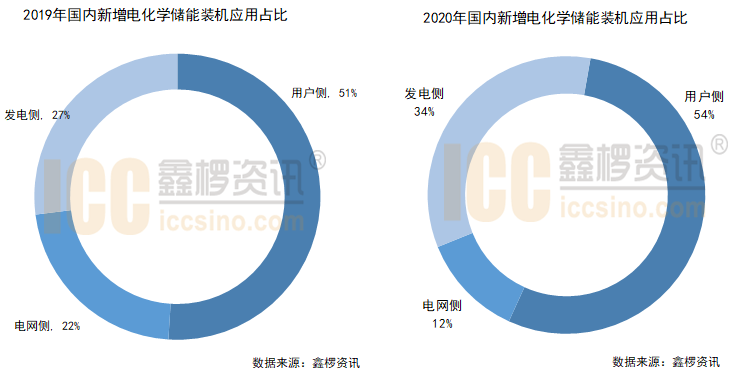

2020年国内电化学储能应用场景包括发电侧、辅助服务、电网侧及用户侧。对比2019年储能下游应用占比,2020年用户侧仍然是最大应用下游,占比达54%较19年增长3%,应用领域中增幅最大的是发电侧,储能装机占比由19年的27%提高至34%,增长7%。而电网侧装机占比大幅下滑,较19年下跌10%。

2020年,新能源发电并网配套储能、5G基站备用电源储能市场增速明显,带动用户侧和发电侧储能在电化学储能市场占比提升。据鑫椤资讯统计,2020年国内锂电储能装机约16.2GWh,同比大幅增长146.2%,在电化学储能占比提高至93%以上,预计2021年锂电储能装机需求达25.2GW和,同比增长55.6%。

2020年国内锂电储能装机规模超过16GWh

2020年国内电化学储能应用场景包括发电侧、辅助服务、电网侧及用户侧。对比2019年储能下游应用占比,2020年用户侧仍然是最大应用下游,占比达54%较19年增长3%,应用领域中增幅最大的是发电侧,储能装机占比由19年的27%提高至34%,增长7%。而电网侧装机占比大幅下滑,较19年下跌10%。

图1 2019-2020年国内新增电化学储能占比统计

究其原因主要有以下几方面:

1、国家及各地新能源配套储能鼓励政策推动。2020年新能源发电侧储能累计装机量预计达到4.89GWh,占电化学储能总装机量25.6%,对应锂电储能装机达4.27GWh,占锂电储能总装机量的26.4%。

2、2020年国内5G基站建设进入高峰期,成为锂电储能行业的一个重要增量市场。据工信部统计,截至11月底,国内新增5G基站58万个,新建5G基站带来的备用电源锂电储能需求将达到7.45GWh,占总装机量的46.1%。

3、随着国内工业用电需求不断增大,2020年全国多省调整峰谷价差推动用户侧储能发展。仅江苏省用户侧储能累计装机量约0.9GWh,全国用户侧储能需求潜力高达961.64GWh。

在2020年储能发展的良好局面下,2021年国内储能市场仍将保持高速增长。我们认为,2021年国内锂电储能装机主要的增长点来自:

(1)新能源发电在电力系统中渗透率将持续提高,配套储能装机增速提升,预计2021年新能源发电侧锂电储能装机量约7GWh,同比2020年增长62.1%。

(2)2021年5G建设将全面提速,全国有望新建5G基站超过100万个,预计基站用锂电储能装机需求约11.32GWh,累计装机量同比增速将达133%。

(3)随着电力体制改革的进一步推进,电网侧调峰调频储能装机规模继续增长,预计2021年国内电网侧调峰调频锂电储能装机量约2GWh。

(4)2021年在多省出台政策拉大峰谷价差推动,国内用户侧锂电储能需求潜力将加速释放,预计2021年国内工业用户侧锂电储能装机同比增速达35.4%。

1、国家及各地新能源配套储能鼓励政策推动。2020年新能源发电侧储能累计装机量预计达到4.89GWh,占电化学储能总装机量25.6%,对应锂电储能装机达4.27GWh,占锂电储能总装机量的26.4%。

2、2020年国内5G基站建设进入高峰期,成为锂电储能行业的一个重要增量市场。据工信部统计,截至11月底,国内新增5G基站58万个,新建5G基站带来的备用电源锂电储能需求将达到7.45GWh,占总装机量的46.1%。

3、随着国内工业用电需求不断增大,2020年全国多省调整峰谷价差推动用户侧储能发展。仅江苏省用户侧储能累计装机量约0.9GWh,全国用户侧储能需求潜力高达961.64GWh。

在2020年储能发展的良好局面下,2021年国内储能市场仍将保持高速增长。我们认为,2021年国内锂电储能装机主要的增长点来自:

(1)新能源发电在电力系统中渗透率将持续提高,配套储能装机增速提升,预计2021年新能源发电侧锂电储能装机量约7GWh,同比2020年增长62.1%。

(2)2021年5G建设将全面提速,全国有望新建5G基站超过100万个,预计基站用锂电储能装机需求约11.32GWh,累计装机量同比增速将达133%。

(3)随着电力体制改革的进一步推进,电网侧调峰调频储能装机规模继续增长,预计2021年国内电网侧调峰调频锂电储能装机量约2GWh。

(4)2021年在多省出台政策拉大峰谷价差推动,国内用户侧锂电储能需求潜力将加速释放,预计2021年国内工业用户侧锂电储能装机同比增速达35.4%。

图2 2020-2025年国内锂电储能需求预测(GWh)

数据来源:ICC鑫椤资讯

仅考虑电网侧调峰调频、新能源侧配套储能、5G基站侧需求将超过20GWh,加上其他用户侧储能、辅助服务等领域储能需求,预计若按0.7元/wh计算,2021年市场空间可达175亿。

从锂电储能系统电池路线来看:

(1)国内已运行的电网侧储能项目——目前主要采用磷酸铁锂和三元两大主流路线,其中“火电+储能”模式调频项目主要集中在睿能世纪和科陆电子两大企业,科陆电子倾向于磷酸铁锂电池,睿能世纪选择路线多样,包括磷酸铁锂、锰酸锂、三元等。

(2)国内已投产运营的电源侧储能项目——多采用磷酸铁锂电池,综合考虑锂电池性能及储能的度电成本,未来磷酸铁锂电池仍将是锂电储能项目中首选电池路线。

(3)从三大运营商5G基站建设规划及招标项目要求来看,目前磷酸铁锂电池成为基站备用电源储能电池最优的选择。业内人士表示,降低成本提升安全对5G基站储能建设至关重要,建议第一需要引入高安全、高比能、体积小、重量轻、长寿命与智能化设计的磷酸铁锂电池;第二引入刀片式电源,便于节省空间实现低成本可靠运行。2021年磷酸铁锂电池仍是5G基站储能应用领域的首选。

2020年宁德时代、比亚迪、亿纬锂能、南都电源、天能等动力电池企业,在储能市场大放异彩,未来在储能电池市场中仍是主力军。鑫椤资讯预测,2021年磷酸铁锂电池在国内锂电储能项目中应用份额继续提升,预计2021年国内磷酸铁锂电池储能装机量约25GWh,同比增长66.6%。