从2011-2019年,我国储能产业发展飞快,储能发展之快离不开各大发电企业及政策的支持。在19年经历了短暂的回落后,储能领域在国内电网侧改革及政策支持下,市场发展迎来新的拐点。进入2020年,仅在电化学储能领域市场产生明显变革,国内新招标的基站储能、风电项目等均已明确表示不再使用铅酸电池,鑫椤资讯预测,2025年国内电化学储能装机规模将达到将接近80Gwh,未来几年锂电池储能占比将达到95%以上,同时也为磷酸铁锂电池开辟一片新的广阔蓝图。

我国电化学储能未来发展空间可期

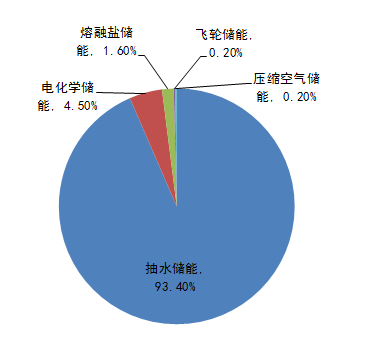

我国储能类型多样化,2019年中国已投运储能项目累计装机规模180Gwh,其中抽水储能占比93.4%,仍占据主导地位;国内电化学储能装机约8.1Gwh,仅占国内储能总装机量4.5%。抽水储能仍然是目前最成熟、最经济的储能技术,大规模应用于系统调峰、调频和备用领域,抽水蓄能在储能应用中的主导地位短期内仍然不会被动摇。

图1 2019年国内储能市场占比

数据来源:CNESA鑫椤资讯整理

表1储能主要类型对比

电化学储能单元成本较高、经济性不足,但相比物理储能效率更高、配置灵活、响应更快速,随着近年来成本的快速下降、商业化应用逐渐成熟,电化学储能的优势愈发明显,开始逐渐成为储能新增装机的主流,且未来仍有较大的成本下降空间,发展前景广阔。

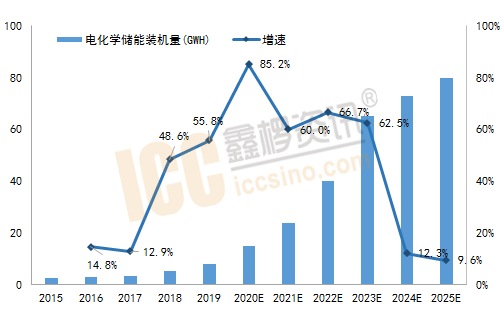

图2 国内电化学储能装机趋势(GWH)

数据来源:鑫椤资讯

2020年,伴随国内电网侧改革及政策支持下,国内电化学储能在保持稳步发展的同时,还将落地一些2019年规划的、受政策影响而未建设的项目,预计增量明显,累计装机规模将达到15Gwh。

锂电池取代铅酸电池势在必行

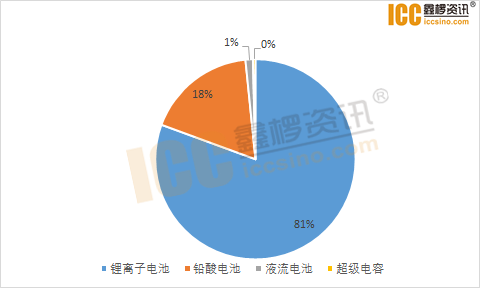

图3 国内电化学应用技术分布

数据来源:鑫椤资讯

我国铅酸电池技术成熟,也是全球最大的铅酸蓄电池生产国和铅酸蓄电池消耗国。电池材料来源广泛,成本较低,其缺点是循环次数少,使用寿命短,在生产回收等环节处理不当易造成污染环境。

由于电化学储能早期成本过高,中国国内储能项目多以政府项目为主,早期多采用铅酸电池,但随着国内锂电池技术不断成熟,锂离子电池因其能量密度高、使用寿命长、适用温度范围宽等特点,逐步替代铅酸电池储能。据鑫椤资讯统计,2019年,国内电化学储能累计装机8.1Gwh,同比增长55.7%,继续保持快速增长势头。其中,锂离子电池在电化学储能中的占比达到了81%,铅酸电池下降到18%。

对比不同技术路线的电化学储能,锂电池储能技术具有大规模、高效率、长寿命、低成本、无污染等优势,目前最可行的技术路线。

由于电化学储能早期成本过高,中国国内储能项目多以政府项目为主,早期多采用铅酸电池,但随着国内锂电池技术不断成熟,锂离子电池因其能量密度高、使用寿命长、适用温度范围宽等特点,逐步替代铅酸电池储能。据鑫椤资讯统计,2019年,国内电化学储能累计装机8.1Gwh,同比增长55.7%,继续保持快速增长势头。其中,锂离子电池在电化学储能中的占比达到了81%,铅酸电池下降到18%。

对比不同技术路线的电化学储能,锂电池储能技术具有大规模、高效率、长寿命、低成本、无污染等优势,目前最可行的技术路线。

表2:电化学储能不同路线技术对比

相比其他电池储能,锂电池的循环寿命最长,同时循环效率高最,伴随锂电池技术不断提升,续航能力在不断改进,使得锂电池在储能领域的应用潜力不断提升。

锂电池倍率性能好,制备比较容易,在未来改进高温性能和安全性能欠佳等缺点更利于在储能领域应用。

与铅酸、铅碳电池相比,锂电池的无污染性更符合环保要求,而液流电池的昂贵价格使得锂电池成为更适合的清洁能源。

另外,全球锂电池储能系统在技术上占比其他电池储能系统占比要高出很多,这也为锂离子电池未来成为储能的主流奠定了良好的基础。

锂电池成本下降优势凸显

随着锂电池价格继续下降,进入2020年,国内新招标的基站储能、风电项目等均已明确表示不再使用铅酸电池,预计未来几年锂电池占比仍然将继续上升接近100%。

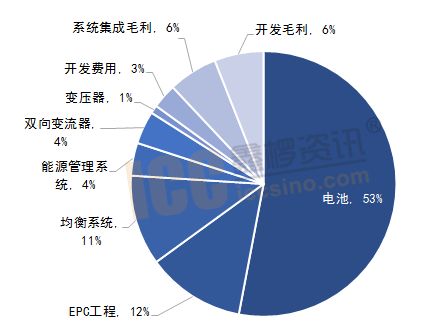

从储能系统成本结构来看,电池系统成本占比高达53%左右。以目前应用最广的锂离子电池为例,目前在储能项目中大多使用磷酸铁锂电池。与用于车载的主流电池三元锂电池相比,磷酸铁锂电池具有成本较低、寿命较长的优势,更适用于搭载在储能系统上。

锂电池倍率性能好,制备比较容易,在未来改进高温性能和安全性能欠佳等缺点更利于在储能领域应用。

与铅酸、铅碳电池相比,锂电池的无污染性更符合环保要求,而液流电池的昂贵价格使得锂电池成为更适合的清洁能源。

另外,全球锂电池储能系统在技术上占比其他电池储能系统占比要高出很多,这也为锂离子电池未来成为储能的主流奠定了良好的基础。

锂电池成本下降优势凸显

随着锂电池价格继续下降,进入2020年,国内新招标的基站储能、风电项目等均已明确表示不再使用铅酸电池,预计未来几年锂电池占比仍然将继续上升接近100%。

从储能系统成本结构来看,电池系统成本占比高达53%左右。以目前应用最广的锂离子电池为例,目前在储能项目中大多使用磷酸铁锂电池。与用于车载的主流电池三元锂电池相比,磷酸铁锂电池具有成本较低、寿命较长的优势,更适用于搭载在储能系统上。

图4 储能系统建设成本构成(2019)

数据来源:公开资料鑫椤资讯整理

目前国内主流磷酸铁锂电池PACK价格在0.6-0.7元/Wh左右,抛开PACK成本约0.1元/wh,实际储能锂电池产品的毛利率水平仍然可以维持在20-30%之间。

国内液流电池成本一般是锂电池成本的2倍,主要因为原料五氧化二钒价格高昂,目前国内五氧化二钒价格高达12万元/吨,历史最高价曾到达60万元/吨。

铅酸电池主流价格在0.4-0.5元/wh,虽然较LEP电池价格略低,但从性能上来看,铅酸电池的循环寿命仅为1000-1200次,磷酸铁锂电池循环寿命1000-10000次(衰减至70%)。以循环7000次计算,需更换铅酸电池约6次,而磷酸铁锂电池不需更换。

经过测试,每座5G基站全新铁锂电池每天可进行2次完整的峰-平-谷切换,可节省电费1.04万元/年,较铅酸电池多节省电费2554元/年。

磷酸铁锂电池—我国锂电储能市场王者

从锂电储能布局来看,目前海外市场储能项目需求多以用户侧为主,同时欧美国家较为重视环保,对铅酸电池极为排斥,由此带动三星SDI、LG化学和松下等海外企业锂电池在储能领域的大规模应用,这些海外企业尚未布局磷酸铁锂电池项目,目前全部采用三元电池。而国内市场使用的储能电池几乎全部为磷酸铁锂电池,主要是因为三元电池相比磷酸铁锂电池成本高,安全性差。

2020年上半年,在新能源市场低迷的情况下,锂电储能市场表现抢眼,中铁塔和中国移动相继招标磷酸铁锂备用储能电池规模总计达4Gwh,华为基站及甘肃、内蒙古等地建设的电网侧储能、风光储一体化锂电储能项目规模2.5Gwh,这些项目均使用磷酸铁锂电池,推动国内磷酸铁锂电池市场需求出现明显提升。

据鑫椤资讯了解,2020年上半年,亿纬、瑞浦、南都、海四达等企业储能订单量增加明显;国轩高科由于华为基站及风电储能订单带动,磷酸铁锂电池生产饱满,5-6月磷酸铁锂材料产量创出历史新高;同时受中移动和中铁塔储能招标项目提振,国内干法隔膜企业订单增量明显;国内负极材料市场需求增长点也集中在储能和小动力会场。

国内液流电池成本一般是锂电池成本的2倍,主要因为原料五氧化二钒价格高昂,目前国内五氧化二钒价格高达12万元/吨,历史最高价曾到达60万元/吨。

铅酸电池主流价格在0.4-0.5元/wh,虽然较LEP电池价格略低,但从性能上来看,铅酸电池的循环寿命仅为1000-1200次,磷酸铁锂电池循环寿命1000-10000次(衰减至70%)。以循环7000次计算,需更换铅酸电池约6次,而磷酸铁锂电池不需更换。

经过测试,每座5G基站全新铁锂电池每天可进行2次完整的峰-平-谷切换,可节省电费1.04万元/年,较铅酸电池多节省电费2554元/年。

磷酸铁锂电池—我国锂电储能市场王者

从锂电储能布局来看,目前海外市场储能项目需求多以用户侧为主,同时欧美国家较为重视环保,对铅酸电池极为排斥,由此带动三星SDI、LG化学和松下等海外企业锂电池在储能领域的大规模应用,这些海外企业尚未布局磷酸铁锂电池项目,目前全部采用三元电池。而国内市场使用的储能电池几乎全部为磷酸铁锂电池,主要是因为三元电池相比磷酸铁锂电池成本高,安全性差。

2020年上半年,在新能源市场低迷的情况下,锂电储能市场表现抢眼,中铁塔和中国移动相继招标磷酸铁锂备用储能电池规模总计达4Gwh,华为基站及甘肃、内蒙古等地建设的电网侧储能、风光储一体化锂电储能项目规模2.5Gwh,这些项目均使用磷酸铁锂电池,推动国内磷酸铁锂电池市场需求出现明显提升。

据鑫椤资讯了解,2020年上半年,亿纬、瑞浦、南都、海四达等企业储能订单量增加明显;国轩高科由于华为基站及风电储能订单带动,磷酸铁锂电池生产饱满,5-6月磷酸铁锂材料产量创出历史新高;同时受中移动和中铁塔储能招标项目提振,国内干法隔膜企业订单增量明显;国内负极材料市场需求增长点也集中在储能和小动力会场。