延续四个多月由于的国内新冠疫情终于要看到胜利的曙光,为提振经济,国家财政部等多部委联合出台文件延长新能源汽车的补贴时间。根据文件规定,新能源汽车补贴被延长到2022年底,不仅如此,国家还继续对新能源汽车免收购置税,以此促进新能源汽车销量的提升。

然而令人没想到的是,新能源汽车厂商对新政的响应速度竟然比不上动力电池企业。近期动力电池相关企业开始竞相扩产,据不完全统计,目前已有宁德时代、比亚迪、亿纬锂能等多家锂电领域企业扩产计划出炉,预计今年新增产能投资将达千亿,扩产规模将达上百吉瓦时。

新能源汽车未动 锂电扩产先行

受到国内新冠肺炎疫情影响,一大批车企停产停工,国外也纷纷取消订单。国内不少汽车配件企业将视线转到国内,针对新能源汽车的政策利好布局扩产计划。国际能源网记者获悉,以锂电龙头企业宁德时代为例,该公司今年将投资37 亿美元用于提高汽车和存储系统的锂离子电池的产能。无独有偶,在锂电上下游产业都有不同企业开启了各自的扩产计划。

然而令人没想到的是,新能源汽车厂商对新政的响应速度竟然比不上动力电池企业。近期动力电池相关企业开始竞相扩产,据不完全统计,目前已有宁德时代、比亚迪、亿纬锂能等多家锂电领域企业扩产计划出炉,预计今年新增产能投资将达千亿,扩产规模将达上百吉瓦时。

新能源汽车未动 锂电扩产先行

受到国内新冠肺炎疫情影响,一大批车企停产停工,国外也纷纷取消订单。国内不少汽车配件企业将视线转到国内,针对新能源汽车的政策利好布局扩产计划。国际能源网记者获悉,以锂电龙头企业宁德时代为例,该公司今年将投资37 亿美元用于提高汽车和存储系统的锂离子电池的产能。无独有偶,在锂电上下游产业都有不同企业开启了各自的扩产计划。

在动力电池领域,今年1月18日,国轩高科与柳州签署了《国轩柳州年产10GWh动力电池生产基地项目投资协议书》。该项目将分两期实施,项目一期达产后可形成5GWh动力电池系统产能;二期新增5GWh产能,累计实现10GWh动力电池系统产能;3月3日,利天万世新建年产20GWh锂电池项目在浙江嘉善开工,总投资15亿美元,约合104亿元人民币。

在锂电材料领域,厦门钨业年产4万吨锂离子电池材料产业化项目正在有序推进,年产4万吨锂离子电池材料产业化项目采用“装配式+EPC总承包”模式,并采用自动化控制技术,物料全密闭作业,生产工艺技术及装备达到国内领先、国际先进的水平。

除厦门钨业之外,今年1月,德方纳米在云南曲靖投建的一期年产2万吨磷酸铁锂项目投入生产。3月10日,德方纳米公告称拟投资10亿在曲靖经济技术开发区建设“磷酸铁锂生产项目”,扩大磷酸铁锂产能。

2月27日,道氏技术拟募资不超17.2亿元,分别用于“年产30000吨动力电池正极材料前驱体项目”“年产100吨高导电性石墨烯、150吨碳纳米管生产项目”“年产5000吨钴中间品(金属量)、10000吨阴极铜的项目”等。

3月23日,恩捷股份(002812)披露2020年度非公开发行A股股票预案,拟募集资金不超过50亿元,扣除发行费用后将用于江西通瑞锂电池隔膜一期扩建项目、无锡恩捷新材料产业基地二期扩建和补充流动资金……

据不完全统计,今年国内已有十几家锂电相关企业开启了扩产计划,累计投资高达1850亿元,预计扩产规模超过242吉瓦时。

扩产或将加剧产能过剩危机

各个锂电企业之所以大规模扩产,是因为动力电池企业要想得到市场认可,首先要在规模化发展入手,以此提高生产效率从而降低企业运营成本。但实际的情况却是锂电行业的高端产能不足、低端产能却冗余严重。

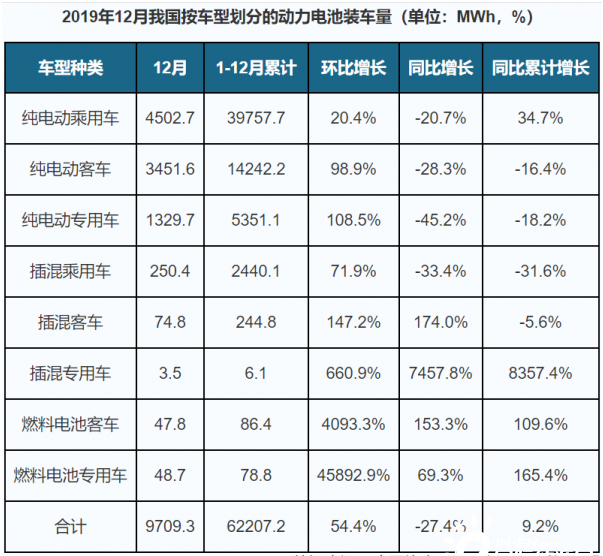

2018年汽车工业协会数据显示,我国动力电池装机量为56.9GWh,而同期动力电池产能约为260GWh,约有八成的产能没有释放。2019年,虽然状况有所好转,根据中国汽车动力电池产业创新联盟数据显示,动力电池装机量增至62.21GWh,我国动力电池产量累计85.4GWh,冗余产能仍有23.19GWh,占比27.15%。

在此背景下,动力电池企业产能扩张的合理性是否充足呢?

不同企业的扩产可能有不同的考量,不能一概而论是否正确。从宁德时代的角度看,宁德时代已经与上汽、广汽等整车企业建立合资公司。2018年3月,宁德时代还拿下了大众集团MEB项目动力电池订单,5月又与戴姆勒签署合同,进入了戴姆勒电池供应体系。在2019年,宁德时代与北汽签署了长期合作协议,特斯拉在2020年还公布了宁德时代将成为其合作伙伴的消息。由此可见,宁德时代的客户规模在扩大,对动力电池的需求量不断增加,所以宁德时代有“理由充分”扩产。

但对于其他跟风的企业是否同样适用扩产则另当别论。有业内人士分析称,亿纬锂能的扩产就不太明智,自2019年起,亿纬锂能拟投建的动力电池相关项目已至少有3个(不包含此次项目),合计项目资金超过80亿元。虽然其2019年归属净利润实现166.69%的增长,但实际你会发现来自深圳麦克韦尔科技有限公司的相关投资收益的大额增长才是业绩大增的主因。业内人士指出:“亿纬锂能原有的产能技术相对落后,很难满足如今企业的需求。如果仅是通过单纯的扩大产能来‘自救’,恐怕作用不大。”

优化产能才是关键

我国动力电池领域企业长期以来一直陷入一种误区,以为只要自己产能足够大就可以称霸一方,而殊不知盲目扩展低端产能实际不仅会让企业在资金投入上花费甚重还会连带让整个公司的产品陷入滞销危机。

当前动力电池行业陷入白热化的竞争状态,动力电池企业数量从2016年的150多家减少到2019年的70几家,数量减少将近一半,在如此高压态势影响下,动力电池企业应该如何破局是个问题。

单方面扩产肯定不是最佳的选择,优化产能结构才是企业提高竞争实力的第一要务。动力电池企业要想得到市场认可,就必须将发展重点从产能扩张转向产能优化,通过核心技术创新和智能化水平提升来实现产品的提质降本,进而从根本上提升企业自身竞争力。

全国乘用车市场信息联席会秘书长崔东树分析说:“目前,动力电池企业的集中度越来越高,企业如果不抓紧提升自己的技术,势必会被淘汰。”国内动力电池逐步向先进技术集中,2018年排名前20家企业装机量占比达991.8%,前五家企业占比超70%。2019年前20家企业装机占比超95%,前五家占比达到80%。

动力电池行业扩产的竞赛已经开始,会有多少企业走上巅峰又会有多少企业倒在崩溃的边缘。