导语:

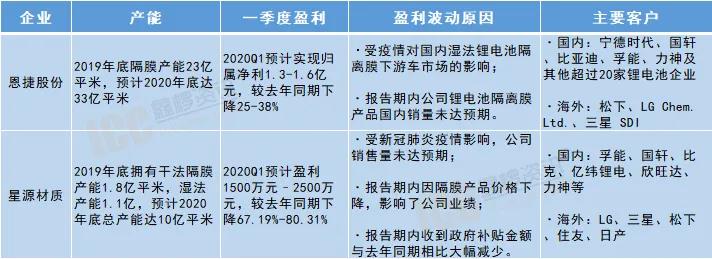

4月15日,恩捷股份发布2020一季度业绩预告:2020年1月1日至2020年3月31日预计实现归属净利1.3-1.6亿元,上年同期盈利2.12亿元,同比下滑25-38%。疫情影响下,国内隔膜下游需求减弱,隔膜销量未达预期,成为恩捷业绩下滑主要因素。

干法&湿法龙头企业2020年一季度盈利下滑4月15日,恩捷股份发布2020一季度业绩预告:2020年1月1日至2020年3月31日预计实现归属净利1.3-1.6亿元,上年同期盈利2.12亿元,同比下滑25-38%。疫情影响下,国内隔膜下游需求减弱,隔膜销量未达预期,成为恩捷业绩下滑主要因素。

根据数据显示,上海恩捷在湿法隔膜领域龙头效应显著,2019年在隔膜市场市占率超过40%,且具备更强的技术、资金实力与规模化效应。

星源材质是国内最大干法隔膜生产企业,其湿法隔膜以及涂覆隔膜业务也已经大批量销售。

星源材质是国内最大干法隔膜生产企业,其湿法隔膜以及涂覆隔膜业务也已经大批量销售。

表:2020年一季度隔膜龙头企业盈利情况

数据来源:巨潮资讯,鑫椤资讯等

规模取胜隔膜国产化进程加快

在锂电池的结构中,隔膜是关键的内层组件之一,也是技术壁垒最高的一种高附加值材料,约占锂电池成本的20-30%。隔膜厚度为8-40μm,在电池中起着防止正极与负极接触,阻隔充放电时电路中的电子通过,允许电解液中锂离子自由通过,从而实现离子传导的重要作用。

有更多的电池厂家打算切换国产隔膜供应链,锂电隔膜行业未来来也呈现出兴盛繁荣的市场景象。据统计2020年全球锂电隔膜总需求有望达56亿平方米,年均增长率达25.9%,其中动力电池为主要的贡献量,预计占比达68%。

隔膜行业必须依靠规模取胜,随着行业内龙头企业的相互整合,尾部企业的机会将越来越小。

龙头企业加速布局中长期发展可期

受益于动力电池的快速增长,锂电池隔膜的需求量也不断攀升,加上储能市场、小动力市场增长将带动干法隔膜市场增长,2020年国内隔膜市场预期向好。国内隔膜头部企业继续在产业布局上加大投入。

在锂电池的结构中,隔膜是关键的内层组件之一,也是技术壁垒最高的一种高附加值材料,约占锂电池成本的20-30%。隔膜厚度为8-40μm,在电池中起着防止正极与负极接触,阻隔充放电时电路中的电子通过,允许电解液中锂离子自由通过,从而实现离子传导的重要作用。

有更多的电池厂家打算切换国产隔膜供应链,锂电隔膜行业未来来也呈现出兴盛繁荣的市场景象。据统计2020年全球锂电隔膜总需求有望达56亿平方米,年均增长率达25.9%,其中动力电池为主要的贡献量,预计占比达68%。

隔膜行业必须依靠规模取胜,随着行业内龙头企业的相互整合,尾部企业的机会将越来越小。

龙头企业加速布局中长期发展可期

受益于动力电池的快速增长,锂电池隔膜的需求量也不断攀升,加上储能市场、小动力市场增长将带动干法隔膜市场增长,2020年国内隔膜市场预期向好。国内隔膜头部企业继续在产业布局上加大投入。

2019年上海恩捷在隔膜市场市占率超过40%,湿法隔膜收入为194,278.99万元,较上一年同期大幅增长46.29%。2019年度业绩预计同比增长较大主要得益于湿法锂电池隔离膜业务的规模优势得以发挥,再加上海内外市场的开拓,湿法锂电池隔离膜的产量和销量持续稳定增长,使得公司整体利润水平显著提高。

2020年3月23日,恩捷股份拟定增募资不超过50亿元,扩产锂电池隔膜、新材料业务,其中15亿元用于江西省通瑞新能源科技发展有限公司锂离子电池隔膜一期扩建项目(下称“江西项目”),20亿元用于无锡恩捷新材料产业基地二期扩建(下称“无锡项目”),15亿元用于补充流动资金。

目前恩捷股份已进入全球绝大多数主流锂电池生产企业的供应链体系,主要客户包括松下、LGChem.Ltd.、三星SDI、宁德时代、国轩、比亚迪、孚能、力神及其他超过20家的国内锂电池企业。

恩捷在产能快速扩张和海外大客户加大采购下,2020年目标产能33亿平,出货量目标12亿平。根据下游新能源汽车厂商及锂电池厂商公布的产能扩张计划,根据公司测算,到2025年,公司主要客户预计锂电池的整体产能将超过544GWh。

2020年3月23日,恩捷股份拟定增募资不超过50亿元,扩产锂电池隔膜、新材料业务,其中15亿元用于江西省通瑞新能源科技发展有限公司锂离子电池隔膜一期扩建项目(下称“江西项目”),20亿元用于无锡恩捷新材料产业基地二期扩建(下称“无锡项目”),15亿元用于补充流动资金。

目前恩捷股份已进入全球绝大多数主流锂电池生产企业的供应链体系,主要客户包括松下、LGChem.Ltd.、三星SDI、宁德时代、国轩、比亚迪、孚能、力神及其他超过20家的国内锂电池企业。

恩捷在产能快速扩张和海外大客户加大采购下,2020年目标产能33亿平,出货量目标12亿平。根据下游新能源汽车厂商及锂电池厂商公布的产能扩张计划,根据公司测算,到2025年,公司主要客户预计锂电池的整体产能将超过544GWh。

在国内众多的隔膜企业当中,星源材质(300568.SZ)深耕锂离子电池隔膜领域十余年,是国内最早同时拥有干法和湿法隔膜的企业。

目前星源材质常州基地拥有8条湿法、8条干法产线,其中湿法产线已经在2019年全部设备安装完成,其中3条产线已经实现了批量出货(目前转固3条湿法产线,1条干法产线),2020年8条湿法线都会完成产能爬坡的过程,下半年产能全部释放出来,今年星源能够释放的产能本身就非常大。

涂覆方面50条的线目前已经安装完成30条,已有10条以上产线具备批量涂覆的能力。公司主要客户覆盖宁德时代、中航锂电、比亚迪、国轩高科天津力神等国内知名锂电池厂商。在国际市场,公司为韩国LG化学干法唯一供应商,海外业务占比40%。

据了解,在2019年,星源材质已经成功揽获了包括宁德时代、欣旺达、国轩高科、孚能科技、比克动力以及亿纬锂能、天能动力等多家公司的隔膜新订单,其中,公司与欣旺达、国轩高科、比克动力及孚能科技四家客户的订单合计就已约达4.6亿平方米。

2020年3月17日,深圳市星源材质科技股份有限公司与Northvolt签订战略合作协议,拟在互利共赢的前提下建立动力锂电池隔膜战略合作伙伴关系,双方拟就锂离子电池项目开展长期战略合作。

海外客户方面,星源材质不仅与LG化学保持长期的供货关系,同时与日本株式会社村田制作所签订了合作协议,承诺在5年内确保为其提供合计约2.5亿平方米隔膜。

目前星源材质常州基地拥有8条湿法、8条干法产线,其中湿法产线已经在2019年全部设备安装完成,其中3条产线已经实现了批量出货(目前转固3条湿法产线,1条干法产线),2020年8条湿法线都会完成产能爬坡的过程,下半年产能全部释放出来,今年星源能够释放的产能本身就非常大。

涂覆方面50条的线目前已经安装完成30条,已有10条以上产线具备批量涂覆的能力。公司主要客户覆盖宁德时代、中航锂电、比亚迪、国轩高科天津力神等国内知名锂电池厂商。在国际市场,公司为韩国LG化学干法唯一供应商,海外业务占比40%。

据了解,在2019年,星源材质已经成功揽获了包括宁德时代、欣旺达、国轩高科、孚能科技、比克动力以及亿纬锂能、天能动力等多家公司的隔膜新订单,其中,公司与欣旺达、国轩高科、比克动力及孚能科技四家客户的订单合计就已约达4.6亿平方米。

2020年3月17日,深圳市星源材质科技股份有限公司与Northvolt签订战略合作协议,拟在互利共赢的前提下建立动力锂电池隔膜战略合作伙伴关系,双方拟就锂离子电池项目开展长期战略合作。

海外客户方面,星源材质不仅与LG化学保持长期的供货关系,同时与日本株式会社村田制作所签订了合作协议,承诺在5年内确保为其提供合计约2.5亿平方米隔膜。

璞泰来隔膜业务子公司有卓高、溧阳月泉等,2019年公司隔膜涂覆材料出货5.7亿平米,同比+173.1%,实现收入6.95亿元,同比+117.8%,毛利率47.1%,同比+1.7pcts,涂覆隔膜加工量为5.71亿㎡,同比增长173.14%,占国内湿法隔膜出货量的28.72%。随着公司溧阳等地的涂覆产能释放,隔膜涂覆业务出货有望继续高增长,同时公司积极布局基膜生产,2019年溧阳月泉实现收入4,590万元,同比+694.8%,净利润161.1万元,上年同期为-3,028万元,目前公司积极布局“基膜+涂覆”一体化,打造隔膜领域的核心竞争力。

据了解,2019年12月29日,璞泰来还拟募资8.7亿元,主要投向锂电池用功能涂层隔膜生产基地建设项目、年产3万吨锂电池负极材料(炭化等主要工序)项目。

2020年3月26日晚,璞泰来(603659)发布2020年非公开发行A股股票预案,拟非公开发行不超过1亿股,募集资金49.59亿元,投向锂电负极材料、锂电池隔膜、涂覆隔膜等项目的建设。

隔膜项目方面,年产锂电池隔膜2.49亿平方米项目总投资7.82亿元,由溧阳月泉电能负责投建;锂电池隔膜高速线研发项目总投资2.79亿元,由江苏卓高负责投建;年产高安全性动力电池用新型涂覆隔膜5亿平方米项目总投资3.6亿元,由宁德卓高投建。

据了解,2019年12月29日,璞泰来还拟募资8.7亿元,主要投向锂电池用功能涂层隔膜生产基地建设项目、年产3万吨锂电池负极材料(炭化等主要工序)项目。

2020年3月26日晚,璞泰来(603659)发布2020年非公开发行A股股票预案,拟非公开发行不超过1亿股,募集资金49.59亿元,投向锂电负极材料、锂电池隔膜、涂覆隔膜等项目的建设。

隔膜项目方面,年产锂电池隔膜2.49亿平方米项目总投资7.82亿元,由溧阳月泉电能负责投建;锂电池隔膜高速线研发项目总投资2.79亿元,由江苏卓高负责投建;年产高安全性动力电池用新型涂覆隔膜5亿平方米项目总投资3.6亿元,由宁德卓高投建。

结语:

受国内新能源电池行业快速发展带动,我国锂电池隔膜企业不断增加,生产技术获得突破,锂电池隔膜国产化进程加快。

在隔膜领域,除了本土企业,中国企业已逐步进入日韩电池厂供应体系。目前,ATL、松下、LG化学、三星SDI、SKI等头部电池企业正在进行新一轮全球产能扩张,头部隔膜企业也在跟随电池企业的步伐扩产。

此外,近年来隔膜价格不断下行,企业盈利能力持续恶化,随着头部企业产能日益扩大,其规模化下成本优势将更加凸显,市场集中度将大幅提升。

受国内新能源电池行业快速发展带动,我国锂电池隔膜企业不断增加,生产技术获得突破,锂电池隔膜国产化进程加快。

在隔膜领域,除了本土企业,中国企业已逐步进入日韩电池厂供应体系。目前,ATL、松下、LG化学、三星SDI、SKI等头部电池企业正在进行新一轮全球产能扩张,头部隔膜企业也在跟随电池企业的步伐扩产。

此外,近年来隔膜价格不断下行,企业盈利能力持续恶化,随着头部企业产能日益扩大,其规模化下成本优势将更加凸显,市场集中度将大幅提升。