日本疫情区域“避开”重点企业

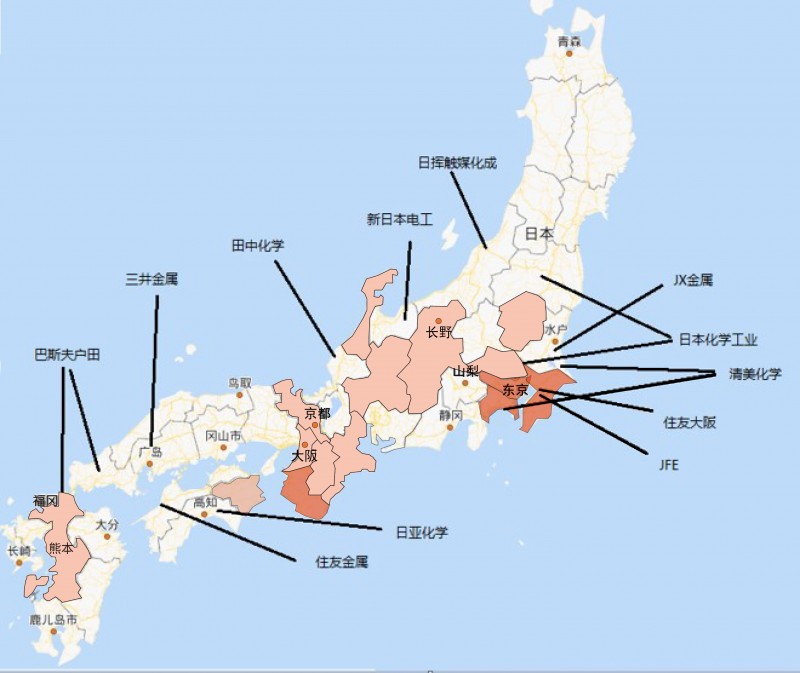

日本正极材料起步时间较早,技术较为领先,其正极材料体系包括三元、钴酸锂、锰酸锂等多种体系。不过在近几年全球电动化的大浪潮中,除住友、日亚、田中、户田等少数企业顺势扩大了市场规模以外,许多日本老牌正极材料企业都未能跟上市场潮流。

据统计,2019年日本本土正极材料总产能约为20万吨左右,其中,接近75%的正极材料产能集中在住友、日亚以及巴斯夫户田三家公司。从地域上来看,这三家公司产能位于日本西南位置的山口县、福冈县、高知县以及爱媛县。当前,除钻石公主号邮轮感染人群外,日本本土疫情重灾区则位于日本的关东、关西以及中部地区,其余地方的疫情疫情感染人数均不超过10人,与日本正极材料企业重叠度不高,若能得到有效的防控,影响相对有效。

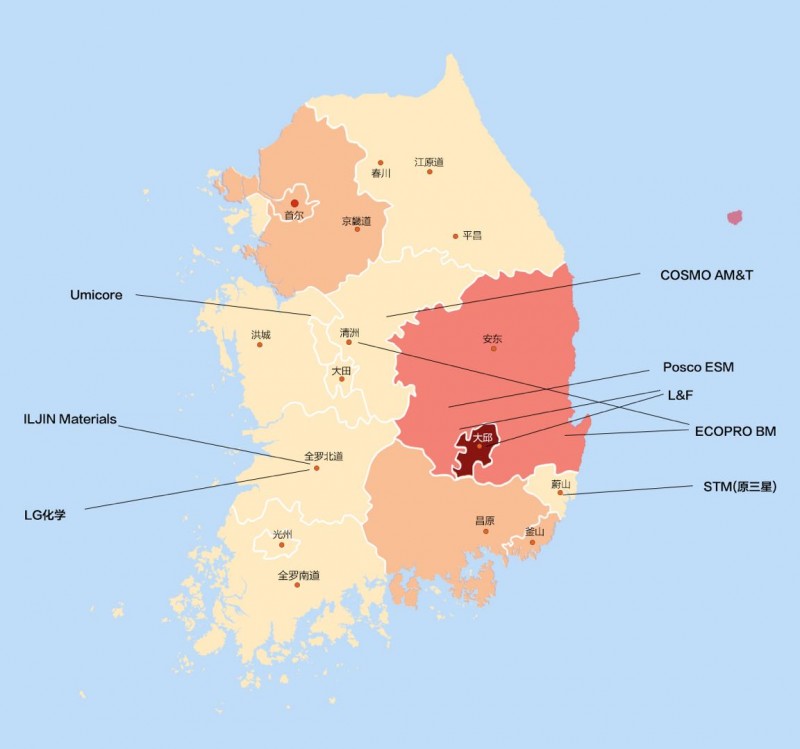

相较于日本而言,韩国正极材料企业数目不多,但因韩国本土企业LG、三星等强劲需求,韩国国内正极材料总产能高于日本,产能接近25万吨,主要企业有优美科、L&F、ECORPO以及LG化学。

截止发稿前,从地域上来看,韩国正极材料产能分布相对分散,遍布于忠清北道、忠清南道、全罗北道、庆尚北道以及大邱市,而庆尚北道以及大邱市是此次新冠疫情的重灾区,L&F、ECOPRO以及POSCO ESM主要生产基地均位于这两个地区。

我们认为,以目前韩国疫情的增速来看,恐上述三家企业生产运营将遭受一定影响。L&F和ECOPRO BM作为LG与三星SDI重要正极材料供应商,一旦生产受限,势必对LG及三星SDI生产造成一定影响。

截止发稿前,据了解,日本部分企业将在两周内居家办公,根据中国这一个月的经验来看,只要做好防控,疫情总会过去。2020年锂电行业正在经历考验,无论是当下日本东京电池展的“冷清”,还是特斯拉不在“专情”于三元电池,但我们相信新能源汽车行业仍会朝着目标继续往前走。