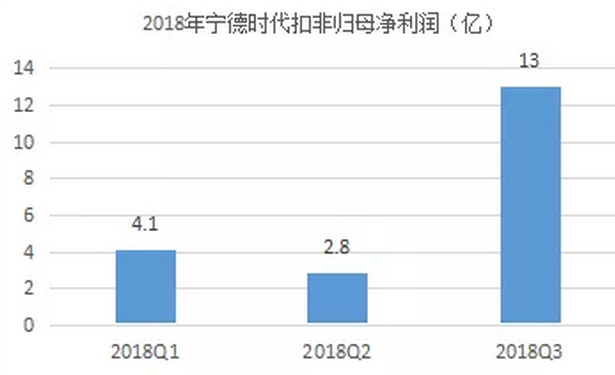

近日,宁德时代发布2018年前三季度业绩预告,根据预告显示,公司前三季度扣非净利润达到20亿元,而根据半年报显示,宁德时代上半年扣非净利仅6.9亿,也就是说Q3的扣非净利达到了13亿,环比Q2大幅增长364%!

实际上,宁德时代自成立以来营业收入虽然一直大幅增长,但在2017年以来公司的毛利率以及核心营业利润率都持续下滑,2018年上半年核心利润率甚至仅剩12.25%。

| 单位:万元 | ||||

| 项目 | 2018H1 | 2017 年度 | 2016 年度 | 2015 年度 |

| 营业收入 | 935,958.06 | 1,999,686.08 | 1,487,898.51 | 570,288.49 |

| 营业利润 | 121,579.29 | 492,598.36 | 354,039.14 | 104,618.47 |

| 利润总额 | 122,067.49 | 494,206.33 | 357,027.92 | 110,003.21 |

| 净利润 | 106,989.37 | 428,801.96 | 308,850.23 | 95,058.11 |

| 归属于母公司股东的净利润 | 91,095.43 | 397,191.79 | 302,188.69 | 93,064.64 |

| 扣除非经常性损益后归属于母公司所有者的净利润 | 69,724.36 | 246,964.09 | 295,651.68 | 88,009.57 |

| 营业成本 | 643,156.65 | 1,274,018.71 | 837,680.19 | 349,920.20 |

| 毛利 | 292,801.41 | 722,842,1 | 650,218.32 | 220,368.29 |

| 毛利率 | 31.28% | 36.14% | 43.70% | 38.64% |

| 税金及附加 | 3,536.89 | 9,590.05 | 10,921.53 | 3,962.98 |

| 三费 | 174,615.14 | 370,346.09 | 269,479.80 | 106,068.21 |

| 核心营业利润 | 114,649.38 | 342,905.96 | 369,816.99 | 110,337.10 |

| 核心营业利润率 | 12.25% | 17.15% | 24.85% | 19.35% |

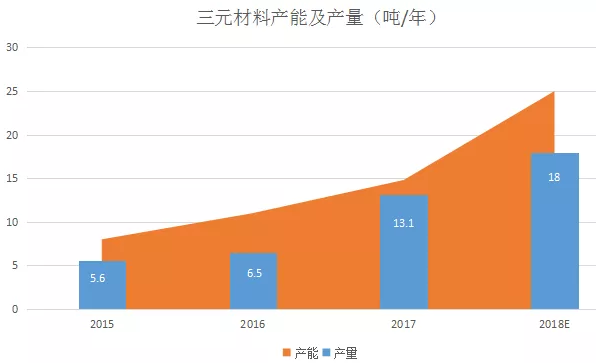

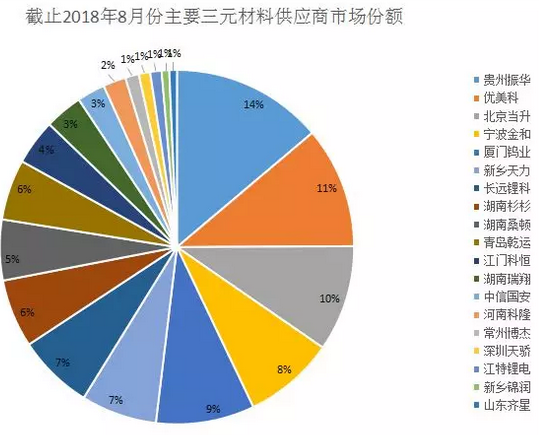

究其原因,主要是原材料锂、钴产品的价格大幅上涨,导致锂电池生产成本高企,而动力电池售价却大幅下降所致。根据鑫椤资讯统计,三元材料2018年Q2价格达到24万元/吨,相较2017年初的15万元/吨上涨了60%,而动力电池包价格则从2017年初的2元/wh降到现在的1.3元/wh,降幅达35%。在此一涨一降之下,纵使如宁德时代这般通过规模效应大幅摊薄了生产成本,仍然抵不住毛利率的下滑之势。

那么Q3的逆袭是怎么回事?

规模优势强 上下游议价能力开始突显

2015年以来,随着政策扶持力度不断加大,不管是电池企业,还是上游材料企业,都跟随行业大趋势开始大规模的扩产。

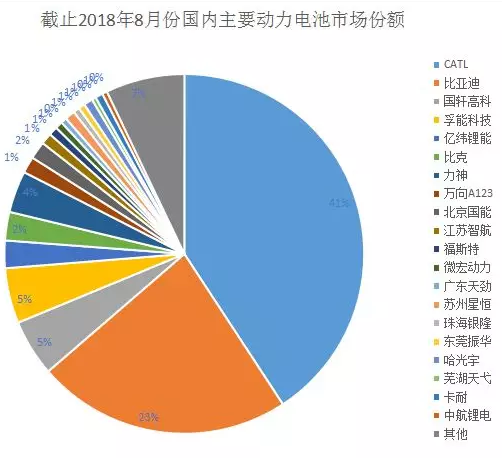

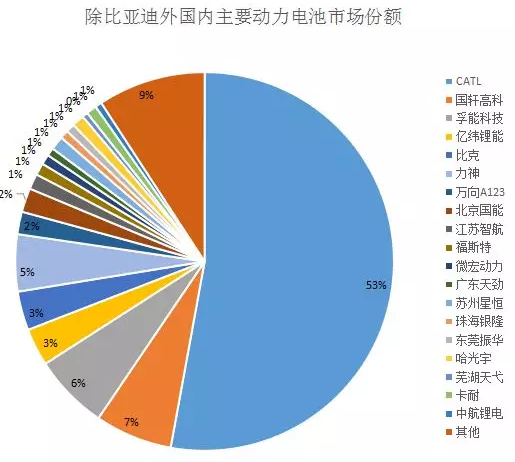

经过几年的发展,宁德时代的市场份额从2015年的15%一路飙升至40%以上,而材料企业却极其分化,市场份额占比都不高。

在此情况下,宁德时代展现出对原材料价格极强的掌控力,根据粗略估算,其原料采购价格普遍比其他电池厂家便宜10%以上。

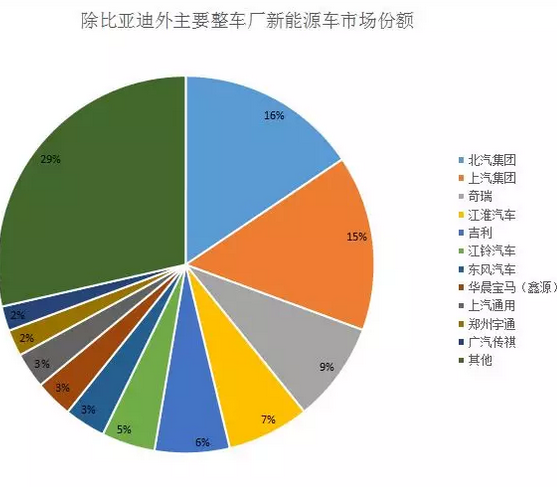

而对下游整车厂方面,宁德时代的优势仍然明显。排名第二的动力电池供应商比亚迪的产品自产自销,且自己做新能源车,原则上整车厂不会采购其动力电池。这就导致市场上可选的动力电池产品非常少,同时,整车厂家的集中度仍然不高,最大的北汽、上汽市场份额也仅在15%左右。

表现到对动力电池的产品定价上,宁德时代则会强势许多。实际上,尽管2018年下半年以来电池成本下滑较多,但整车厂没有能力和宁德时代议价,甚至需要现金抢货。

可以看到,尽管2018年Q3以来原材料价格出现暴跌,但宁德时代的动力电池价格一直维持稳定,产品毛利率大增也就不难理解了。

凭借深厚的技术储备,宁德时代在这一波发展浪潮中踏准了步点,赢得了市场的青睐。随着企业规模的扩大以及市场份额的稳步提高,宁德时代也开始享受龙头企业特有的定价权和溢价收益,显示到财报上,2018年下半年的报表将会非常好看。

当然,企业的发展不能只盯着过去。毕竟,日韩电池企业并没有停下追赶的脚步,随着补贴退出以及外资监管放开,宁德时代未来终将参与到国际环境中去竞争,松下、三星、LG等企业竞争力不可小觑,宁德时代如何迎接这场对局?下半场刚开始,我们静待他的表现。