2006年11月,原国家电力监管委员会发布了《并网发电厂辅助服务管理暂行办法》,各区域电力监管机构陆续制订实施细则,组织实施并加强监管,开启电力市场辅助服务建设;2014年,国家能源局印发《关于积极推进跨省跨区电力辅助服务补偿机制建设工作的通知》,将跨省跨区交易电量纳入电力辅助服务补偿机制范畴。

目前,电力辅助服务补偿机制除西藏尚未建立外,在全国范围内基本建成,运行效果普遍较好,为进一步推进电力市场建设奠定了基础。我国辅助服务责任主要由发电企业承担,通过采取强制提供、按需调用、事后补偿等方式,考核发电企业发电小时数,在一定程度上激发了发电企业参与提供辅助服务的积极性。

虽然辅助服务补偿的价格机制仍不明朗,但在辅助服务提供者、提供方式、调节和评估指标、结算方式等方面已基本形成有章可循的交易机制,因此部分区域的电力辅助服务市场已逐步打开。

根据国家能源局数据,2017年四季度,全国除西藏、蒙西地区外30个省(区、市、地区)参与电力辅助服务补偿的发电企业共3123家,装机容量共11.63亿千瓦,补偿费用共35.18亿元,占上网电费总额的0.81%。

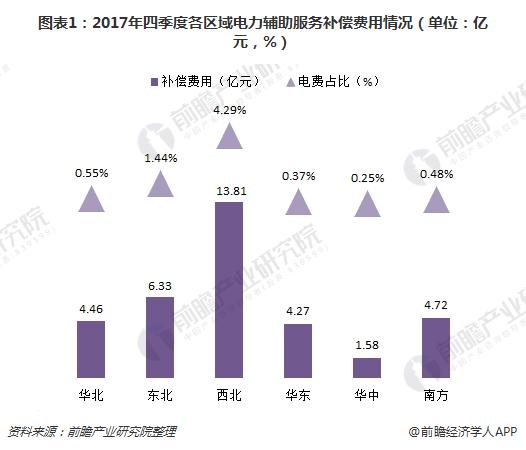

从电力辅助服务补偿总费用来看,补偿费用最高的三个区域依次为西北、东北和南方区域,西北区域电力辅助服务补偿费用占上网电费总额比重最高,为4.29%,华中区域占比最低,为0.25%。

不同的电力市场,由于电源结构、电网结构、负荷分布和负荷特性的不同,需要的电力辅助服务种类和数量也不同。可再生能源、储能技术和需求侧响应技术的发展,导致越来越多的资源参与到电力辅助服务中来,减轻了发电侧的辅助服务负担,原有辅助服务的分类和补偿方式随之改变。

尤其是储能技术在调频响应、电压调节、旋转/非旋转备用等方面的调节能力无论从经济性还是从速度效果上来说具有天然的竞争优势:其性价比是火电机组的20倍、燃气机组的8倍、水电机组的5倍。

2017年11月,能源局印发《完善电力辅助服务补偿(市场)机制工作方案》的通知,进一步完善和深化电力辅助服务补偿机制,推进电力辅助服务市场化,鼓励储能设备、需求侧资源参与提供电力辅助服务,允许第三方参与提供电力辅助服务。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国储能行业市场前瞻与投资预测分析报告》。