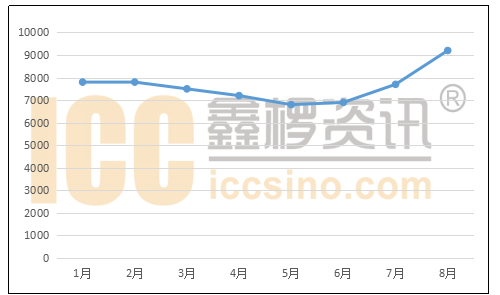

进入8月份溶剂市场价格继续上扬,截止目前国内DMC价格已经在9200元/吨左右,从七月份至今,涨幅近30%。其他溶剂也普遍调涨1000元/吨左右。整体来看,据电解液厂家表示,近两个月由溶剂造成的电解液厂成本增加在2000元/吨左右。这让本就在微利运行,甚至可以说是在亏损的电解液厂家疲于应对。

图:2018年1-8月国内溶剂(DMC)价格走势

对于目前的溶剂市场,貌似所有的“巧合”都凑到了一起。主要生产厂家不约而同的检修,如山东海科,和石大胜华;台风过境让刚开工的山东海科好好泡了个澡,没有十天半个难以恢复生产;接着,《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》征求意见稿发布,意见稿明确,要求各地在9月底前明确具体完成错峰生产方案制定工作,要将错峰生产方案细化到企业生产线、工序和设备,企业错峰生产的基准产能以2018年9月产能计。采暖季限产时间:2018年10月1日至2019年3月31日,主要范围:“2+26”城市,重点措施:钢铁、焦化、铸造、化工行业实施部分错峰生产。天津、石家庄、唐山、邯郸、邢台、安阳等重点城市,采暖季钢铁产能限产50%;其他城市限产比例不得低于30%。这意味着溶剂供应量在接下来的日子里都不会太充裕,甚至会让一些电解液厂家“无米下锅”。据鑫椤资讯了解,目前多数电解液厂家订单都在不成程度上受到溶剂供应不足的影响,且这种情况仍将不断蔓延。因此,在整个锂电大行情如此低迷的情况下,溶剂却逆天的出现了“一枝独秀”行情,两个月调涨近30%。

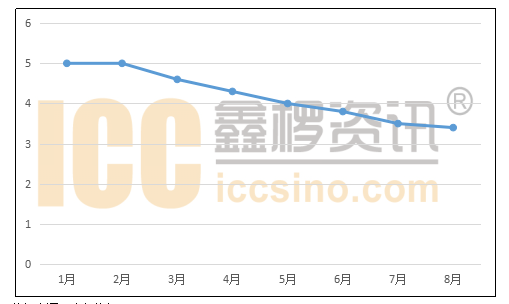

原料价格涨势汹涌,按照正常逻辑,电解液价格也该跟进了?然实际情况却是:

图:2018年1-8月国内电解液价格走势

由图可见,自进入2018年以来国内电解液价格是一路走跌,截止到目前,跌幅超过30%。先是六氟磷酸锂价格大幅走跌,电解液价格跟跌;接着,3月份前后电解液进入价格混战期,经过一波价格血洗后,电解液市场上可谓哀鸿遍野,貌似谁都没在这场角逐中落到好处,却让价格滑至低位。然后,7月份开始,溶剂供应大幅下滑价格迎来调涨,但在下游动力电池市场迟迟不见起色,需求始终低迷的情况下,电解液价格不仅没能跟涨,反而在一些中低端产品上仍有小幅的走跌。

目前的电解液市场可谓是一地鸡毛:溶剂价格调涨且供应不足;同行价格战仍在“花式上演”;下游动力电池市场需求迟迟不见放量;同行大企业扩建项目仍开展的如火如荼;还有最要命的是回款难。小编一路打听下来,都是各种吐槽,连“小惊喜”都少见。对于目前的市场,行业内人士喊话,请大家能理性面对市场,价格战是杀敌一千自损八百。

综合来看,预计在9月份前后市场将会好转,一方面溶剂供应不足将延续,影响电解液的供应;另一方面动力电池市场需求增量将会凸显,数码市场也将走出淡季。