锂离子电池短期需求难以爆发

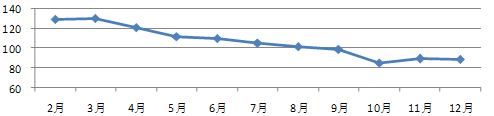

最新统计数据显示,由于受到欧债危机、血铅事件的影响,电池制造行业的景气指数从2011年4月份一路下滑,尤其在9月份跌破行业景气指数分水岭100以来,整个行业持续处于趋冷的阶段,12月份电池行业景气指数仅为89.05,位于轻工行业景气指数倒数第二位。

图1:2011年电池行业景气指数

从生产情况看,2011年1~12月电池制造业完成产值5645.35亿元,同比增长37.5%,铅酸电池在2011年价格涨幅在30%以上。具体产品的生产情况是,铅酸蓄电池累计完成产量14229.6万千伏安时,累计同比增长3.3%,价格同比增长30%;碱性蓄电池累计完成产量10.19亿只,累计同比下降15.0%;锂离子电池累计完成产量29.66亿只,累计同比增长18.2%;原电池累计产量342.7亿只,累计同比增长3.3%。锂离子电池在平板电脑和智能手机销量持续增长的带动下成为电池行业增长的一大亮点,保持着两位数的稳健增长势头。锂离子电池产量与下游手机等终端产量有一定的时间差,一般而言是3~6个月,如:2011年4月份是手机产量增速低点,3个月后锂离子电池产量增速开始探底回升。在动力汽车、储能领域需求没有爆发的情况下,锂离子电池难以出现井喷式增长,仍将保持稳健增长态势。

图2:2011年锂离子电池月度产量(亿只)

图3:2011年移动通信手机月度产量增长率(%)

锂离子电解液产量回归正常增长速度

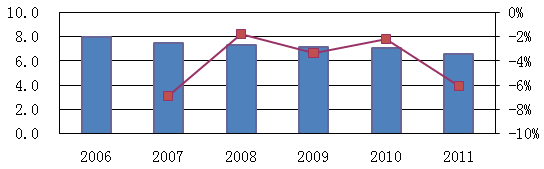

电解液是锂离子电池四大关键材料(正极、负极、隔膜、电解液)之一,是锂离子电池的“血液”,在电池中正负极之间起到传导电子的作用,是锂离子电池获得高电压、高比能等优点的保证。统计结果显示,锂离子电解液产量经过2009年、2010年高速增长之后,2011年恢复了正常的增长速度。前两年高速增长主要是因为新宙邦( 300037.SZ)、国泰华荣等电解液新增产能的逐步投放;我国电解液具备价格优势能实现进口替代,从而推动电解液产量的大规模增长。2011年锂离子电解液的增长速度与锂离子电池的增长速度相一致。

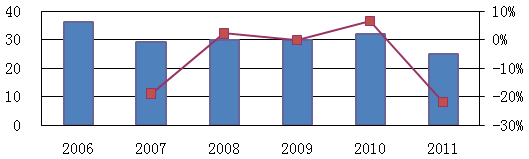

图4:2004-2011年我国锂离子电解液产量(万吨)及增长率(%)

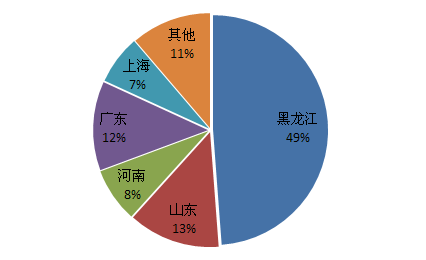

统计结果显示,2011年锂离子电解液产量地域分布主要集中在广东、江苏和天津,这三个省份的产量占全国总产量的80%,这与我国锂离子电池产量地域分布基本保持一致,说明锂离子电解液市场具有需求投资导向型。随着河南、江西、湖北、四川等锂离子电池投资项目的启动,未来锂离子电解液地域分布格局也势必会向中国内地挺进。

图5:我国锂离子电解液产量地域分布图

2011年锂离子电解液产量前五名企业分别是国泰华荣、天津金牛、东莞杉杉、新宙邦、广州天赐。2011年国内本土锂离子电池制造企业产量增长稳健,电解液厂家为了消化巨大的新增产能,纷纷把重心转向日、韩锂离子电池制造商,如:新宙邦重点发展了三星、索尼等下游厂家。另外,很多企业看好未来锂离子电池动力汽车市场增长潜力,提前布局锂离子电池相关产业链。多氟多多氟多(002407.SZ)利用公开发行股票的超募资金,拟总投资3.44亿元建设年产20000 吨电解液、2000 吨六氟磷酸锂。2013年底,多氟多若以2万吨锂离子电解液达产后,将彻底改变我国的供应格局。

表1:我国锂离子电解液产能前十名

2011年电解液价格延续下降趋势

调研结果显示,2011年我国各个电解液厂家的产品价格降幅在5~10%。以上市公司新宙邦的产品价格(不含税)为例,产品均价从2006年的8.0万元/吨,到2011年降幅为6.6万元/吨。

图6:新宙邦锂离子电解液2006-2011年产品均价(不含税)

近年来,我国电解液产品价格持续下降,主要原因是:(1)本土企业产能持续释放,国泰华荣、新宙邦、天津金牛等企业的锂离子电解液产能扩张了2倍以上。规模的扩大一方面使得成本降低,产品自然存在价格下降空间;而另外一方面锂离子电池的产量没有爆发性增长,电解液供大于求造成了企业之间恶性的价格竞争;(2)六氟磷酸锂是锂离子电解液的主要原料,占电解液生产成本的60%。近两年来,中国企业突破了国外企业的技术封锁,在合成六氟磷酸锂技术方面提升较大,成品的性能和稳定性与日韩、欧美企业日益接近。随着国产六氟磷酸锂规模扩大,电解液厂商采购原料的成本大幅降低。

未来六氟磷酸锂国产化程度对锂离子电解液价格走向有着举足轻重的影响。根据统计资料显示,我国六氟磷酸锂潜在产能为7400吨/年,传统技术1吨六氟磷酸锂配比8~10吨电解液,我国锂离子电解液产能未来3年将达到6万吨。因此,六氟磷酸锂基本能满足国产电解液的生产需求。虽然,国产六氟磷酸锂的质量尚未完全得到许多电解液厂商的认同,但是,随着技术的提升与生产参数的优化,六氟磷酸锂国产化程度必将大幅度提高,价格也将大幅下降,这也意味着电解液产品价格仍然有进一步的下降空间。

表2:我国主要六氟磷酸锂企业产能情况

图7:我国六氟磷酸锂产品价格走势(万元/吨)

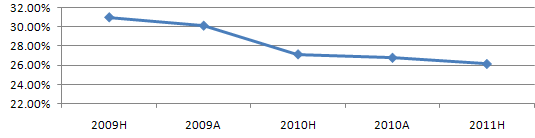

虽然2011年六氟磷酸锂价格降幅高于电解液价格降幅,可由于人工成本、能源成本、财务费用等成本上升,使得电解液产品毛利率也逐年下降,统计资料显示,2011上半年新宙邦的电解液产品毛利率为26%。现在电解液处于合理的盈利区间,但随着现有建设产能的释放和部分企业新建产能陆续达产,尤其在动力汽车未有起色的情况下,电解液产品的盈利状况并不容乐观。

图8:新宙邦锂离子电解液产品毛利趋势

未来趋势展望

锂离子电解液在锂离子电池材料中是毛利率水平较低的产品,未来市场规模有限,因此并没有吸引很多企业在该领域进行大规模的产能扩张。前期进入的企业就可以静下心来研究技术,提高生产效率和产品质量,因此像国泰华荣、天津金牛、新宙邦等企业的产品获得了三星、索尼等国际厂家的认同。锂离子电解液从完全进口到出口日韩国家经历了十多年风雨,是我国锂离子产业发展可喜的成果。

然而,我国锂离子电解液的核心原料六氟磷酸锂仍然需要大量进口,国产品质跟进口产品差距较大,成为我国锂离子电解液进一步提升的绊脚石;另外,动力用锂离子电解液为了提高稳定性、导电性、安全性需要碳酸亚乙烯酯(VC)、碳酸乙烯亚乙酯(VEC)、联苯以及含硫和硼的添加剂、磷酸酯类阻燃剂、氟取代溶剂导致价格高居不下,技术瓶颈制约着它在动力汽车领域的使用。

未来锂离子电解液的竞争更多地是集中在六氟磷酸锂和动力用锂离子电解液这两个方面,谁在这两方面掌握先机,谁就是锂离子电解液的赢家。