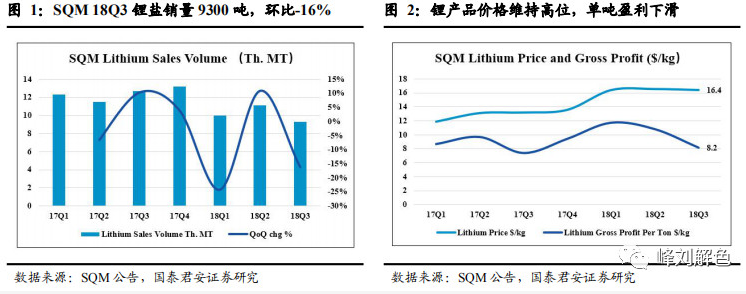

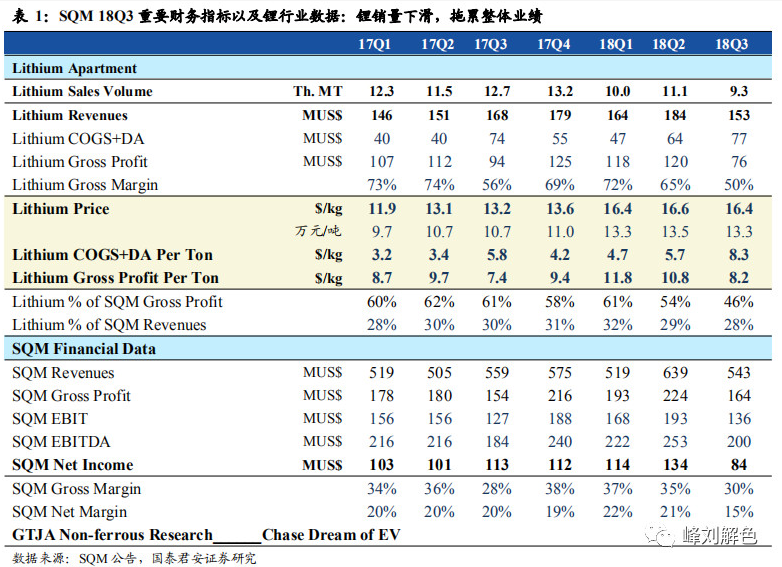

锂盐产销下滑,拖累整体业绩。①锂板块业绩方面:18Q3单季度锂板块实现营业收入1.5亿美元(环比-17%),占比SQM总营收28%(环比减少1pct),锂板块毛利润7600万美元(环比-37%),占比SQM总毛利润46%(环比减少8pct)。②锂产品销量方面:Q3锂产品销量仅为9300吨,环比Q2下滑16%,为近2年来首次低于单季度1万吨的销量,主要原因系盐湖扩产工程的延误影响锂盐正常生产以及低库存造成, SQM规划2018全年锂盐销售量指引为45000吨,即18Q4需要销售14600吨锂盐,预示Q4锂产品产销量逐步恢复;③锂产品价格方面:18Q3锂产品均价16.4美元/千克,基本和Q2持平,维持强劲,大幅高于国内锂盐价格;④锂产品盈利能力方面:我们发现18Q3锂产品单吨成本(生产成本+折旧摊销)高达8.3美元/千克,环比Q2大幅上升44%,锂盐盈利能力出现下滑,我们认为主要原因为盐湖锂规模效应很强,Q3产销量低于正常水平,使得单吨锂盐分摊的固定费用大幅提升,预计在Q4会恢复之前正常水平。

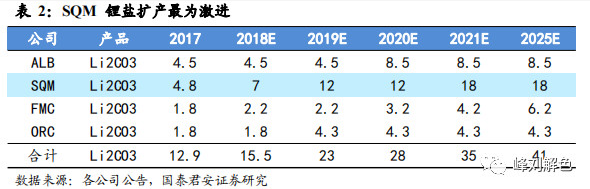

激进的基因,疯狂的扩产。SQM原拥有4.8万吨LCE锂盐产能,在2017年宣布极其激进的扩产计划:2018年底前将锂盐产能扩产至7万吨,2019年底扩产12万吨,2021年扩产至18万吨;和全球其他锂盐巨头ALB、FMC、天齐锂业、赣锋锂业相比,扩产的幅度和时间表均是最激进的,也体现了SQM一直以来在锂盐行业激进的基因。目前SQM一期扩建已经完成,将4.8万吨LCE产能提升至7万吨,虽然扩产工程可能影响18Q3-19Q1正常锂盐生产情况,总体SQM锂盐产销将在近期快速上量。另外,值得一提的是,SQM锂盐扩产的资本开支非常低,单万吨LCE投资基本不到3亿人民币,大致是FMC和ORO单万吨LCE投资的30%-50%,主要原因系SQM前期的扩产工程均在原生产基地上进行。

持续看好锂行业快速发展。新能源汽车快速发展,拉动锂行业快速增长,我们预测未来5年锂行业维持18%-20%增速,且逐年加速增长;今年来看,SQM目前认为2018年锂行业增速为25%左右,比SQM 2018Q2/Q1认为的20%以上还要乐观。

锂行业风险提示:新能源汽车增速不及预期